フォトニクス市場概況2022 パンデミック最中の技術革新と欠乏

今年の市場分析と予測では、現在の半導体チップ不足と、それがフォトニクス業界に与える影響についても、詳しく分析したいと思う。

フォトニクス市場が1970年代から享受してきたような、堅実で健全な成長を持続した市場はほとんど存在しない。しかし、新型コロナウイルス感染症(COVID-19)のパンデミックに見舞われたとき、フォトニクス市場は、50年間続いた成長に終止符を打たれる危機にさらされた。幸い、同市場はパンデミックの中で、多くの人々が予想していたような、深刻に不安定な状態に陥ることはなかった。パンデミック前と同じ成長率は維持できなかったかもしれないが、快適に安定した状態を保っている。

インドのモルドール・インテリジェンス社(Mordor Intelligence)によると、フォトニクス市場にはまだ、目覚ましい成長が予測されているという(1)。具体的な数値としてモルドール社は、2020年の世界フォトニクス市場の規模を5898億2000万米ドルと評価し、2026年までに1兆197億7000万米ドルに達すると予測している。これは、2021〜2026年の年平均成長率(Compound Annual Growth Rate:CAGR)が約7.14%と見積もられていることを意味する。

また、米マッキンゼー・アンド・カンパニー社(McKinsey & Co.)が2021年6月に発行した「The Next Wave of Innovation in Photonics」(フォトニクスにおけるイノベーションの次なる波)というレポートの中でも、フォトニクス市場全体でイノベーションに専念してきた実績が、このレーザデバイス市場を2020年の170億ドル規模にまで押し上げたことが示されている(2)。このレポートでは、同市場が10%の成長率を維持して、2025年までに280億ドル規模に達すると予測されている。マッキンゼー社はさらに、精密オプティクス部門で8%、フォトニクス部門で9%の成長率が得られると予測している。フォトニクス部門の車載分野は、自動運転に向けた市場動向を理由に、同社が特に力強い成長(年間21%)を予測している分野である。

これらの数値からわかる重要な点は、パンデミックは意外にも、同業界にそれほど大きな影響を与えていないようだということであると、オプティカ(Optica、以前はOSAという名称だった米国光学会)のシニア業界アドバイザーを務めるトム・ハウスケン氏(Tom Hausken)は説明している。「ビジネス地区のオフィスビルが空いたままで、ビルを対象に商売をしていた近隣店舗が打撃を受けていることなど、パンデミックによる長引く影響を耳にするが、私たちの業界は驚くほど無傷のようだ」(ハウスケン氏)。

「2020年の業績は、パンデミックがなかったと仮定した場合と比べると低かったが、2021年は、混乱が縮小し、累積需要が売上高を押し上げたことで、予測を上回る業績が得られた。現在は、サプライチェーン問題が成長を抑制しているが、業界は、パンデミックが起きなかったと仮定した場合とほぼ同じ状態に戻っているようである。2022年については、今と同じ状態がさらに続くと期待できる。『平常』どおりの1年になるはずだが、新たな外的混乱が私たちの行く手を阻む可能性は、もちろん存在する。しかしこの業界は、私たちの世代における最も厳しい2度の時期を、力強く乗り越えてきた」と、ハウスケン氏は述べた。

Laser Focus World誌 の1月 号(日本版では3月号)では毎年、レーザ市場予測の記事を掲載してきたが、今年はそれよりもはるかに広い視点で、レーザ市場という1つのカテゴリーに絞るのではなく、フォトニクス市場全体を見ていきたいと思う。この変更は、大きな理由に基づいている。レーザが、それよりも大きなフォトニクス市場において重要な意味を持つ要素であり続けることに変わりはないが、フォトニクス市場は、市場全体を俯瞰することが重要となる、一定の成熟レベルに達したことが、その理由である。

チップ不足問題

思いどおりに進まない現在の状況を、誰もがチップ不足のせいだと考えているように見受けられる。チップ不足は現在、ほぼすべての業界に共通する障害となっている。今日の工業製品には、とてつもない数の半導体チップが含まれているので、この状況にはやむを得ないものがある。加えて、スマート技術が標準になるのに伴ってチップ需要はますます激化しており、火に油を注ぐ事態となっている(図1)。具体的には、人工知能(AI)、機械学習、自律動作の活用や、モビリティソリューションの電動化を目指す、根強い取り組みが、需要期待をさらに押し上げる要因になっている。

どれだけの数のチップが1つの製品に含まれるかと考えるだけで、この問題の状況が見えてくる。例えば、自動車には100個程度(内燃エンジン車)から最大で3000個(バッテリー搭載の自動運転電気自動車)ものチップが搭載されており、自動車メーカーは、現在のチップ生産量の約10%を消費する。スマートフォン、家電製品、産業用モノのインターネット(Industrial Internet of Things:IIoT)デバイス、さら

には玩具にも、多くのチップが使われており、世界供給量は瞬く間に使い果たされてしまう。

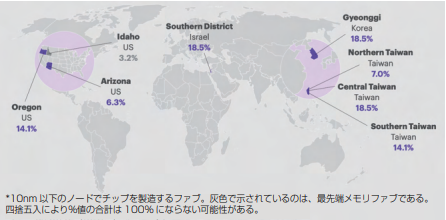

米カーニー社(Kearney)の2021年12月のレポートによると、「最先端半導体に対する需要は、15%の年間成長率で増加する見込み」だという(3)。カーニー社は、AI、ハイパフォーマンスコンピューティング(HPC)、エッジコンピューティング、ワイヤレス通信を、その主要な促進要素として挙げるとともに(図2)、そうした製品が「2030年までに最先端半導体消費の80%以上」を占めることになると予測している。

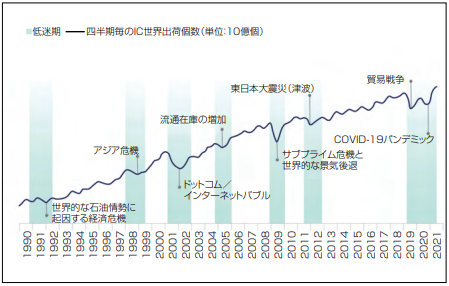

現在のこの傾向によって最終的に描かれる未来はバラ色ではなく、残念ながら、簡単な解決策は存在しない。例えば、英デロイト社(Deloitte)は、多くの種類の半導体チップについて、2022年を通して供給不足が続き、一部の部品のリードタイムは2023年にまで長期化すると予測している(4)。従って、この供給不足は収束までに24カ月続く見込みで、2008〜2009年のチップ不足に似た状況が予想されるが、当時との違いは、多数のチップを必要とするスマート製品によって、需要が増大し続けることである(図3)。

解決策の1つは、生産能力を拡大することだが、それは、多大なコストに加えて、かなりの時間を要する、現時点の不足状態を解消するための長期的な手段である。「ここで明確にしておきたいのは、200mmファブの増加は、主に既存ファブの生産能力の拡大によるものであり、全く新しい工場の建設によるものではないということである。新工場の建設は、2020〜2022年の約120億米ドルの資本設備支出に相当する。技術的観点からは、主流ノードとそれよりも先進的な300mmプロセスノード(10nm未満、主に3nm、5nm、7nm)の生産能力は、それらよりも成熟したプロセスノードよりも急速に成長する見込みである。ここで、最先端のプロセスノードだけでなく、すべてのプロセスノードにおいて、両方のウエハサイズに対する需要が増加していることは、注目に値する」と、デロイト社の調査レポートの著者らは記している。

図1 シリコンウエハ上の個々の正方形が、微細なトランジスタや回路を搭載するチップである。通常、このようなウエハが個々のチップに切断され、チップは、スマート技術デバイスの頭脳となるプロセッサに搭載される。(写 真 提 供:Unsplash社のLaura Ockel氏)

図2 世界半導体バリューチェーンは、最先端のファブ生産能力を提供る、ほんのわずかな地域に依存している(画像はSEMIの2020年第2四半期および2021年第2四半期の最新情報/カーニー社の分析に基づく)。

図3 集積回路(IC)の世界出荷個数の、1990年から2021年第2四半期までの四半期ごとの移り変わりを示したグラフ(対数目盛)。さまざまな低迷期に見舞われたことが示されている。(画像提供:デロイト社)

(もっと読む場合は出典元へ)

出典元

http://ex-press.jp/wp-content/uploads/2022/05/008-012_ft_laser_marketplace_2022.pdf