単結晶セルが太陽光発電産業で優位、しかし技術ロードマップは不確か

太陽光発電パネルは、ウエハやセルが大型フォーマットに移行しているので、電力が2倍になっている。

太陽光発電産業は、継続して力強い2ケタ成長で特徴付けられる分野になっており、年間の導入水準は100〜200ギガワット(GW)の範囲である。今日、最終市場需要は、間違いなく世界的な出来事であり、政府の助成なしで実行可能になっている。上流の価値連鎖では、インゴット、ウエハ、電池(セル)及びモジュールを含め、コンポーネントの製造は、中国企業が優位に立っており、一握りの西側企業が競争力を維持しようと努めている。

しかし、中国優位のこの新局面は、もはや低コスト/低オーバーヘッド製造工場内の西側起源のレガシーであるプロセスフロー拡大に基づくものではない。現状、中心となっているのは、メガサイズ(10〜20GW)製造工場、国内工作機械利用拡大、効率、スループット及びコスト削減取組を促進するための頻繁な変更の実施である。

本稿では、こうした変化が、ソーラーモジュールの定格電力で、2015年主流の250〜260Wが、500Wを超える新しい変種レベルにどのように移ったかを説明する。議論は、小グループの中国大手資本が優位を占める領域にスポットを当てている。これら中国大手は、市場状況とはほぼ独立して15〜20%の粗利を維持することができる。おのおのが、業界全体にさまざまな技術ロードマップバージョンを押しつけようとしている。

太陽光発電産業がいかにして片時も目を離せない技術変化実行の現段階に達したかの理解を説明し、今後展開される可能性のあるものに触れる。

年間導入100GW超時代の成長ドライバ

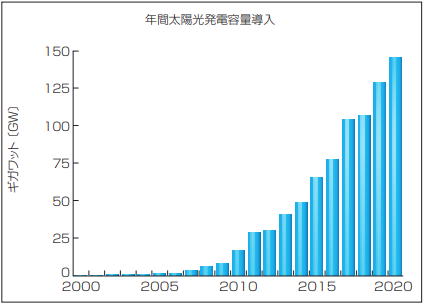

年間の太陽光発電容量導入は、過去数十年、4年ごとに2倍に拡大しており、2019年に125GWに達した(図1)。当初、屋根上設置(住宅と商用ビル)からの貢献が比較的強力だった。2020年のソーラーは、すべて大規模ソーラーファームであり、一般的には100MWから1GWの範囲であり、地方の大規模エリアに広がっている。地上設置需要は、公共事業部門によって刺激されている。また、長期的な環境上の必要性の一環として政府、あるいは公共事業プロバイダーなどによって義務付けられることもある。

太陽光発電は現在、ほとんどすべての他のエネルギータイプよりも迅速かつ安価に導入が可能になっており、外部投資にとって重要な長期需要の牽引力となっている。株主は、上流メーカーの収益、長期のリスクのない収益ストリームに戻っている。これは、オフテイカーへのエネルギー販売に基づいている。

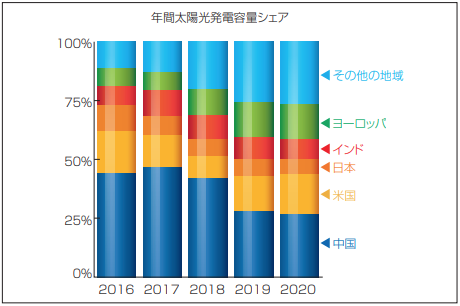

中国、米国、インド、日本は引き続き、毎年、新規追加容量レベルが大きい。2020年だけで、中国は40GW以上を追加する見込みである。ヨーロッパは、合計で20GWを提案しており、南欧諸国は現在、補助金なしで運用している。オーストラリアは、現在、最重要点となっている、大規模公共事業プロジェクトからの新規ギガワット規模の追加があり、これは過去数年の住宅用システムの強力な採用への追加となる。しかし、最強の成長は、東南アジア、ラテンアメリカ、中東諸国の特定の国々から出ている(図2)。

図1 太陽光発電産業は、 今 では 100GWを超える時代に移行しており、新規の容量140 〜 150GW が2020年中に導入される見込みである。

図2 中国と米国における新規太陽光発電の増加は、過去5年で増えた新規容量の約半分を占めた。

pタイプ多結晶ベース太陽電池の増減興亡

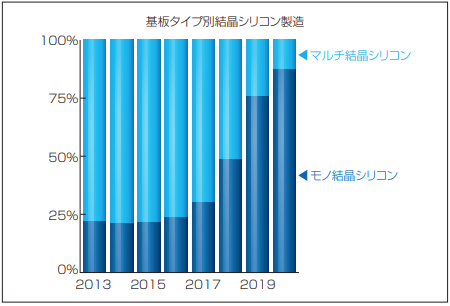

太陽光発電産業が、2010〜2014年の間に、年間10GWから50GW市場に成長した際、主流技術はpタイプ鋳造シリコンインゴット(ブリック)から6インチ正方形太陽電池をスライスした多結晶シリコン(mc-Si)ウエハの利用をベースにしていた。2016年まで、この太陽電池を利用したモジュールのアセンブリは、年間導入太陽光発電容量の70〜75%程度を占めた(図 3)。

この期間に、pタイプmc-Si太陽電池の効率は、一般に17.5〜18%の範囲だった。モジュールにパッケージすると(通常60セルを利用)、モジュールパワーは255〜260Wと評価された。発電所のソーラーサイトと大型商業屋上導入は、この主流のモジュールタイプがターゲットとする重要市場だった。

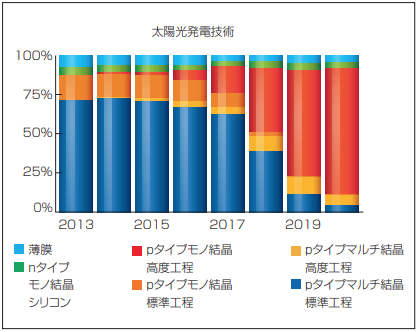

残りの25〜30%のモジュール製造は、もっと高効率のシリコンベース太陽電池(nタイプとpタイプ単結晶シリコン)と世界的供給の5%程度を占める薄膜変種で構成された(図 4)。

pタイプモノ太陽電池製造の利点は、この時点でも明白であった。電池の効率19%から19.5%は、モジュールパワー270Wから280Wに変換された。さらに、先進的セルコンセプト、1980年代早期にさかのぼる研究コミュニティでは既知のコンセプトの多くは、もっと高品質のモノシリコンウエハ基板利用に依存していた。

とはいえ、主流技術としてモノに変更する望みには制約があった。これは、mc-Siウエハを作る企業が達成したコスト構造によるものである。つまり、mc-Siウエハは、半導体産業から採用した従来のチョクラルスキー(CZ)法を利用してシリコンインゴット(ロッド)を引き上げるよりも大幅に低コストになった。

さらに、pタイプモノとpタイプマルチモジュール間の出力差は、ごくわずか、5〜7%程度だった。これは、当時、モノへの大規模変更に値しなかった。

2017から2019年の間、次に起こったことが、太陽電池とモジュール製造の展望を完全に変えた。

図3 結晶シリコン(c-Si)太陽光発電セルの製造

は、過去数年で、マルチc-Siからモノc-Siに急速に移行した。

図4 結晶シリコンを使う太陽電池が太陽光発電産業で優位を占めている。現在、先進的な変種(特にPERC)は、裏面スクリーンメッキアルミニウムコンタクトに基づいたレガシー標準アーキテクチュアに対して優勢である。

ロンジソーラー社、両面性500Wパネルの登場

2017年から、太陽光発電産業は、インゴットの引き上げから、ウエハスライス、セル製造、最終のモジュールアセンブリまで、すべての上流価値連鎖で技術変化の大洪水を目の当たりにしてきた。ほとんど息つくことなく、この3年から4年の期間は、ほぼ四半期ごとに製造環境の変化があり、あるにしてもどんな最終目標が探求されているかは、実際、誰にもわからない。

これを最もよく説明するために、この変動期に影響を及ぼしているさまざまな原動力に注目することが必要である。また、今日製造されている定格出力が優に500Wを上回るモジュールを何が引き起こしたかに目を向ける必要がある。

(もっと読む場合は出典元へ)

出典元

http://ex-press.jp/wp-content/uploads/2021/04/034-037_ft_photovoltaics.pdf