フォトニクス企業、2019年のM&A

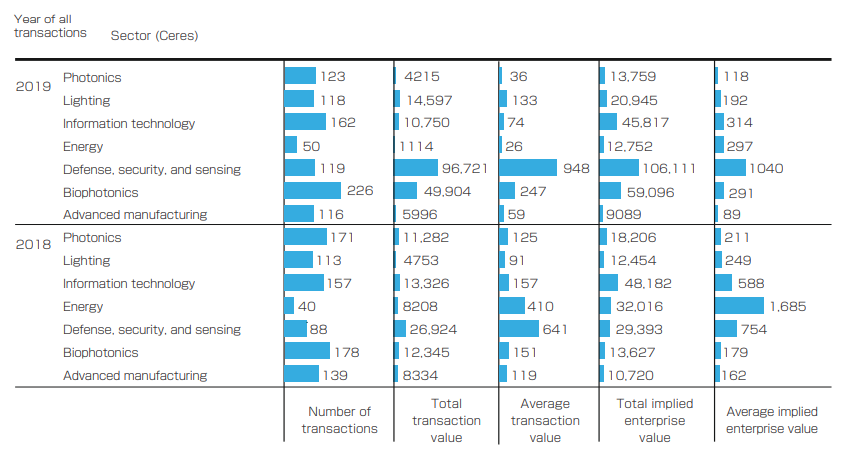

2019年は世界のフォトニクス業界にとって、M&Aが取引額・取引量ともに飛躍的に伸びた一年だった(図)。とはいえ、フォトニクスを専業とする企業のM&Aは近年では落ち込んだ。ストラテジックバイヤーは、引き続きM&Aでは優位に立っていたが、フィナンシャルバイヤーの役割が増加した。

2018年、ストラテジックバイヤーはM&Aによって、成長の鈍化、豊富な投資資本、デジタル及びモバイルテクノロジーの進歩、行政介入といった課題に取り組んだ。これらのバイヤーは、企業買収によって新しい市場を開拓し、戦力を強化し、新しいビジネスモデルを実現したが、この買収ペースは2019年のペースには並ばなかった。

2019年は、垂直統合の取り組みを実行するストラテジックバイヤーが増えた。フォトニクス業界とフォトニクステクノロジーを採用する垂直市場における買収は、新しい技術や革新的なビジネスモデルを備えた中小のマーケット企業の戦力強化やサプライチェーン保護のために、主として行われた。

取引数で最もアクティブなバイヤーは、米フリアーシステムズ社(FLIR Systems)、蘭シグニファイ社(Signify)、米ソーラボ社(Thorlabs)、そして中国のセッコウ・ヤンコン・グループ社(Zhejiang Yankon Group)だった。フリアーシステムズ社が買収したのは、無人航空機システムを開発する米アリア・ インサイツ社(Aria Insights)と加Aeryon Labs社、赤外線光学アセンブリのメーカーである米ニューイングランドオプティカルシステムズ社(New England Optical Systems)、気体定量ソフトウエア開発の米プロビデンス・ フォトニクス社(Providence Photonics)だった。ソーラボ社は、X線計測、ラマン分光及び薄膜コーティング分野でコアフォトニクス技術を持つ4つのマイクロマーケット企業を買収した。シグニファイ社とセッコウ・ヤンコン・グループ社は、それぞれ4つのLED照明企業を買収した。

バイヤーとしては、2019年もストラテジックバイヤーが大半を占めたが、フィナンシャルバイヤーの参入の割合が以前よりも増した。貿易戦争のため、製造品関連を扱うストラテジックバイヤーは、不確定な状態が好転するのを待っているようだ。フィナンシャルバイヤーは、上場ストラテジックバイヤーが享受できない融通性の高い長期投資に豊富な待機資金を積極的に回しているようだった。

フィナンシャルバイヤーは、統合リスクに強気な態度を示し、その結果、さらに小さい企業をすくい上げていた。その理由は、フィナンシャルバイヤーのプラットフォームである中堅マーケット企業の比較的高くなっていた、昨今のバイイン倍率を買い下げすることだった。このことは、マイクロ及び中小のマーケット企業の事実上、さらに大きなM&A市場に関連付けられる。

リンダ・スミス氏は、米セレス・テクノロジー・アドバイザーズ社(Ceres Technology Advisors)の社長。

e-mail:lindasmith@cerescom.net

$USM as of announce date, historical currency conversion

(Total consideration ∕ shareholders divided by percent sought) + other consideration + total earnouts + total rights/warrants/options + adjustment size + net assumed liabilities = implied enterprise value (IEV)

フォトニクス専業企業のM&A

フォトニクスを専業とする企業は、カメラ、光学、光源、材料、コーティング、及びソフトウエアを大量のエンドマーケットに供給している。ストラテジックバイヤーは引き続きリードしたが、M&A市場全体がそうであるように、フィナンシャルバイヤーの集中度が高まった。株式取引報告書の価格は、韓国の三洋オプティクス社(Samyang Optics)の8,800万ドルと仏アンプリチュード・レーザー・グループ社(Amplitude Laser Group)の1億200万ドルの2社が大半を占めたが、これはフィナンシャルバイヤーによる買収だった。

2019年、フォトニクス業界では3億7,700万ドルでの100%株式取得という最大の戦略的買収、かつ13.3倍という最高のIEV/EBITDA(Implied Enterprise Value/Earnings Before Interest, Taxes, Depreciation and Amortization)評価で、米TEコネクティビティ社(TE Connectivity)による独ファーストセンサー社(First Sensor)の買収が発表された。2番目に大きい100%株式取得の戦略的買収は、米ダイオーズ社(Diodes)による台湾ライト・オン・セミコンダクター社(Lite-On Semiconductor)の買収だったが、IEV/EBITDA評価は最も低い2.3倍だった。米レプリゲン社(Repligen)による米シーテクノロジーズ社(C Technologies)の9.6倍という最高のIEV/収益評価での100%株式取得の買収が続く。

(もっと読む場合は出典元へ)

出典元

http://ex-press.jp/wp-content/uploads/2020/07/40-42_business_forum.pdf