激動の時代を操舵するレーザ市場

材料加工、通信、医療、計測機器、センサ、研究、防衛、エンタテインメントの各分野を対象とする世界レーザ市場は、製造業の低迷や不安定な政治情勢と戦いながら、伸び率にはかなり起伏があるものの、成長を続けている。

はじめに

コナード・ホルトン

(Laser Focus World誌編集主幹)

2019年は、多くのレーザ市場分野において厳しい1年だった。世界経済を構成する他の企業と同様に、レーザメーカーも困難な経済的及び政治的動向に直面し、貿易障害や関税の影響を受けた。2020年版のレーザ市場分析となる本稿で説明するように、レーザの応用分野や種類によって、苦戦した部門もあれば、力強く成長し、今後のさらなる発展を期待させる部門もあった。部門ごとに状況や様相はそれぞれ異なる。

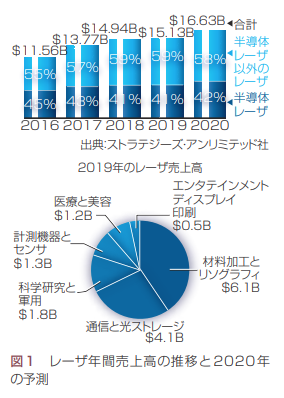

レーザ市場全体の年間売上高としては、2019年の成長率は1.3%だったと推定される。2018年には8.5%、2017年には19.2%と、堅調に成長していた。企業各社の2019年最終四半期決算報告が、本稿執筆時点でまだ発表されていないが(2020年1/2月発表予定)、2019年のレーザ市場総売上高は約150億ドルになると、本誌は見積もっている(図 1)。

朗報として、2020年には年間売上高成長率が、10%程度という標準的な状態近くまで回復すると期待できると、本誌は予測している。ただしもちろん、景気が後退しないこと、そして、貿易摩擦に決着がつくか、これ以上悪化しないことが条件である。

図1 レーザ年間売上高の推移と 2020年の予測

世界経済動向

古くから存在する多くの世界経済指標によって、レーザメーカーが直面する課題が指し示されている。経済協力開発機構(Organization for Economic Cooperation and Development:OECD)は2019年11月下旬に、貿易摩擦、企業投資の低迷、持続する政治不安により世界経済が圧迫され、長期の景気停滞を引き起こすリスクが高まっていると宣言した。世界のGDP成長率については、2019年はグレートリセッション(Great Recession)以来の最低水準となる2.9%となり、2021年にかけてその程度にとどまると予測した。

米国のGDP成長率は、2020年と2021年に約2%に鈍化すると予測されている。欧州連合(EU)と日本の同期間のGDP成長率は約1%、中国は、2018年には6.6%だったのに対して2021年には5.5%まで減速すると予測されている。特にドイツは、関税と英国のEU離脱に関する懸念が貿易相手国に影響を与え、製造業の低迷が悪化している。

政治不安が、成長率低下の最大の要因である。何十年にもわたって世界貿易体系の運営基準となってきた規則が変更または消滅するのではないかという疑問が湧き上がっているためである。消費者支出は持続しているものの、鈍化の兆候を示しており、自動車販売はこの1年間で大幅に減少した。それに加えてOECDは、デジタル化によるビジネスモデルの変化や、気候変動と人口動態の変化による既存行動パターンの崩壊といった、より深い構造的変化を指摘している。

しかし、全く希望が持てないというわけではない。レーザ企業を含むグローバル企業は、新しい条件に適応して競争力を維持し、米国関税の影響を受けない国に製造事業を移行する動きも見られる。SEMIは、2019年の世界半導体製造装置販売額が、前年比で10%以上減少するが、2020年には回復に転じ、2021年には再び過去最高額を更新すると予測している。最後に、米国消費者は、引き続き経済成長の原動力となっており、失業率は低く、個人負債は妥当なレベルにあり、貯蓄率は比較的高く、支出は3%近く増加している。

本稿の読み方

本誌では、世界レーザ市場を6つの主要分野に分割して、市場分析と予測を行っている。各市場分野には、複数の技術と応用分野が含まれており、それぞれの市場状況や業績結果は、大きく異なる場合もある。

6つの主要分野は以下のとおり。

材料加工とリソグラフィ:すべての方式の金属加工(溶接、切断、アニール、穴あけなど)、半導体とマイクロエレクトロニクスの製造(リソグラフィ、スクライビング、欠陥修復、ビアホール加工)、すべての材料のマーキング、その他の材料加工(有機材料の切断と溶接、ラピッドプロトタイピング、微細加工など)が含まれる。

通信と光ストレージ:テレコム、データ通信、光ストレージの用途に使用されるすべての半導体レーザと、光増幅器用のポンプレーザが含まれる。

科学研究と軍用:大学や国立研究所などで基礎研究と開発に使用されるレーザと、測距計、照明装置、赤外線防衛手段、指向性エネルギー兵器研究などの新規、及び既存の軍用レーザが含まれる。

医療と美容:眼科(屈折矯正手術と光凝固手術を含む)、外科、歯科、治療、皮膚、毛髪、及びその他の美容の用途を含む。

計測機器とセンサ:生物医学計測機器、分析機器(分光計など)、ウエハとマスクの検査、計測工学、水準器、光学マウス、ジェスチャ認識、ライダ、バーコードリーダ、その他のセンサが含まれる。

エンタテインメント、ディスプレイ、印刷:ライトショー、ゲーム、デジタルシネマ、前面及び背面プロジェクター、ピコプロジェクター、レーザポインター用のレーザが含まれる。また、

商業用プリプレスシステムと写真仕上げ用のレーザに加えて、消費者用及び商業用の従来型のレーザプリンターも含まれる。

以降のセクションでは、まずは米ストラテジーズ・ アンリミテッド社(Strategies Unlimited)のレーザアナリストであるアレン・ノジー(Allen Nogee)が、上記の6つの市場分野別に、2019年の分析と2020年の予測について、売上高の推移を示すグラフとともに解説する。続いて、本誌の寄稿編集者であるジェフ・ヘクト(Jeff Hecht)が、通信分野の投資に影響を与えるいくつかの主要プロジェクトについて、BioOptics World誌編集長のバーバラ・ゲフベルト(Barbara Gefvert)が、医療及び美容用レーザにおける主要な技術動向とビジネストレンドについて、それぞれ説明する。

材料加工市場の詳しい分析結果については、Industrial Laser Solutions誌編集長のデビッド・ベルフォルテ(David Belforte)が執筆した記事(http://bit.ly/ILSMktRev)が、Industrial Laser Solutions Japan誌の4月号に掲載されるので、参照してほしい。

SPIE Photonics Westにおいて2020年2月3日に開催された第32回Lasers & Photonics Marketplace Seminarでは、最新データと予測を加味したレーザ市場の詳細な分析結果を、アレン・ノジーが発表している。

最も包括的なデータと分析結果を示す最終報告書となる、「世界のレーザ市場:市場レビューと予測2020年版」は、2020年3月にストラテジーズ・アンリミテッド社から発行される予定である。

レーザ市場分野別分析と予測

アレン・ノジー

(米レーザ・マーケット・リサーチ社[Laser Markets Research]社長)

材料加工とリソグラフィ

全般的に、2019年は材料加工用レーザにとっては素晴らしい年ではなかった(図 2)。基盤となる世界経済は、概して好調な状態で2019年に突入したが(欧州には一部、例外の地域もあった)、2つの迫りつつある問題が存在した。つまり、米国が輸出入する製品に課されるさまざまな関税と、中国のレーザ企業の競争力の高まりである。

中国レーザ企業との競争は今に始まったことではないが、最近ではさらに多くの企業が登場し、ますます出力の高いファイバレーザを提供している。一時期は、ほとんどの中国製ファイバレーザが、マーキング用の出力レベルにしか対応していなかったが、ここ数年で、キロワットレベルの材料加工事業の大きな割合を占める、2 ~ 6kWの出力に対応する中国製ファイバレーザが、ますます多く提供されるようになった。中国製の高出力ファイバレーザが広く提供されるようになったことで、レーザ価格が下落し、平均販売価格がこの1年間で25%以上低下した地域もある。

中国以外のレーザ企業にとっては、それだけでも災難だが、他の要因によって状況はさらに悪化している。米国が最近になって輸入品に課した貿易関税や、他の国(主に中国)が報復措置として課した同様の関税は、通常のレーザ貿易に大きな影響を与えた。米IPGフォトニクス社(IPG Photonics)や独トルンプ社(Trumpf)といった大規模企業ならば、別の国に製造業務を移して関税を回避することが概して可能である。しかし、そうした方策にも、追加課税が発生したり、出荷費用や人件費が高かったりといった、レーザ製造の移管に伴う負の影響が他に潜んでいる可能性がある。規模の小さなレーザメーカーは、関税を受け入れるしか他に選択肢がない場合が多く、それによって収益は大きな打撃を受ける可能性がある。

販売された材料加工用レーザの用途と種類に関しては、溶接のほうが切断よりも好調で、全般的には、特に溶接を対象とする、6kW以上の高出力レーザが最も力強い伸びを示した。これは間違いなく、中国以外の企業にとってプラスに働いた。中国メーカーは全般的に、高出力レベルで高品質なレーザの製造に苦戦しているためである。しかし今後数年で、その状況は変わる可能性がある。

付加製造(積層造形)用レーザは、あまり芳しくなかった2018年に続いて2019年は低調な1年だった。そうした3Dプリンターのほとんどが欧州企業によって製造されており、この分野だけでなく欧州の多くの業界が、2019年は低調に推移した。半導体とPC基板製造用のレーザは、2019年に比較的好調だったが、この分野も鈍化していることを示す多くの兆候が見られる。太陽光発電製造用のレーザも振るわなかった。ソーラーパネルの主な消費国は中国で、中国経済の減速が太陽光発電事業の成長に影響を与えたためである。

リソグラフィ部門は、2020年に比較的好調になると本誌は予測している。それらのレーザの成長のほとんどが、EUVの導入に関連付けられるためである。半導体事業の一時的な低迷と関係なく、EUVの導入は進行するはずである。材料加工の2020年の予測はそれよりもやや難しい。特に中国との間の貿易関税が緩和されれば、レーザ販売はいくらか回復するかもしれないが、低価格の中国製ファイバレーザの過剰供給によって、今後数年間は価格に負の影響が生じる見込みである。

図2 材料加工とリソグラフィ

通信と光ストレージ

通信用レーザの売上高は2019年に減少した。この分野は、中国の貿易関税の影響を最も大きく受けた(図 3)。2018年には、通信用レーザの売上高が複数年サイクルの底を打ったが、2019年には上昇に転じると本誌は予測していた。残念ながら、中国の貿易関税が通信分野に与えた負荷は大きく、回復は実現しなかった。

通信用レーザの売上高には、本質的に明確なサイクルがあり、新技術の大規模導入は、世界中で足並みをそろえて発生する傾向にある。2017年と2018年に、第4世代(4G)セルラー実装がほぼ完了し、2019年には、第5世代(5G)の展開が本格化し始めた。全般的にその動きに変わりはないが、中国関税に伴うコストの増加を理由に、一部の装置に遅延が発生している。

2020年のレーザ売上高は、少なくとも平均的な水準になるはずだと本誌は考えている。中国でいくらか鈍化するとしても、5Gの加速化は続き、景気が後退しても大不況に至らなければ、その動きが延期されることはないと思われるためである。

光ストレージ用レーザについては、その使用の先行きは相変わらず暗い。DVD、CD、ブルーレイなどのメディア販売は引き続き減少し、より多くのクラウドベースやストリーミングソリューションの出現に伴って大容量のローカルストレージの必要性は失われていく。熱支援磁気記録(Heat-Assisted Magnetic Recording:HAMR)、つまり、磁気メディアのストレージ容量を増加するためのレーザの利用は、またもや延期された。米シーゲイト社(Seagate)の16TB、3.5インチのHAMRドライブは現在、2020年に発売されると見られているが、不確かだ。米ウェスタン・デジタル社(Western Digital)は、HAMRに似ているがレーザを全く使わない、マイクロ波アシスト磁気記録(Microwave Assisted Magnetic Recording:MAMR)技術に移行している。HAMRがついに商業提供されることになったとしても、もはや気にかける人がいるだろうかという疑問もある。

図3 通信と光ストレージ

科学研究と軍用

研究開発分野における2019年の世界レーザ支出は、小幅ながら増加した(図 4)。米国政府は、研究開発用レーザ支出を縮小したが、中国政府は、その分を埋め合わせる以上に支出を増加させた。欧州は、景気が失速しているにもかかわらず、研究開発用レーザ支出は、2019年を通して基本的に横ばいだった。民間企業の研究開発用レーザ支出は、企業によってかなりまちまちで、支出を増やした企業もあれば減らした企業もあったが、年末に近づくにつれて景気後退の懸念が広がり、ほとんどの企業に研究開発費を減らす傾向が見られた。

軍用レーザの売上高については、2018年 は 素晴らしい年だったが、2019年はそれをさらに上回った。ロナルド・レーガン大統領(RonaldReagan)が1983年にレーザミサイル防衛システム(スターウォーズ計画)を提唱して以来、米国は軍事目的にレーザを導入しようと試みてきたが、ほとんどのシステムがあまりにも高額で、結局は成功に至らなかった。しかし、ここ数年は、ドローンや似たような小さな標的が新たな脅威となっており、より小型の指向性エネルギー(Directed Energy:DE)のレーザ兵器が新たに関心を集めている。そうした兵器は、船や陸上車両の上で試験されており、小型航空機に搭載する取り組みも進められている。レーザは、発射体ではなく光を放つため、こうした兵器は、製造コストはかかるが、長期的に見れば、運用コストは安価になる可能性がある。

軍用レーザの売上高は、今後数年間高い状態が続くと予測される。指向性エネルギーのレーザ兵器は、テロリスト集団によるドローンやその他の小型航空機や船舶の利用増加という、深刻化する問題に対する完璧な解決策としてとらえられている。また、2020年の研究開発用レーザの売上高も、中国以外では横ばいになるが、中国では増加すると、本誌は予測している。

図4 科学研究と軍用

医療と美容

医療用レーザは、年間売上高成長率が10%を超える状態が数年間続いた後に、2019年には小休止状態に入って成長率は減少したが、それでも6.7%というまずまずの結果を示した(図 5)。医療用レーザの売上高は、歯科用、美容用、眼科用、外科用という4つの異なる部門に分類することができる。

歯科用レーザの売上高は、異常なほどに好調だった2018年に続いて、2019年も少し増加した。歯科用レーザは、歯科医と患者の双方にメリットをもたらすが、保険会社から歯科医へのレーザ利用に対する払い戻しに時間がかかり、また、ほとんどの歯科医院が小規模であることから、レーザのコストを負担できない場合も多い。

外科用レーザの売上高は、米食品医薬品局(Food and Drug Admini stration:FDA)が前立腺がん手術での新しいレーザの使用を承認したことを受けて、2019年に素晴らしい成長を見せた。外科手術におけるレーザ利用は増加している。レーザを使用すれば、より高精度な結果が得られる可能性が高く、また、手術用器具とは異なり、レーザ光線そのものが細菌を拡散することはない。

レーシック手術など、眼科におけるレーザ利用はこの3年間、増加の一途をたどってきた。それは、多くの地域で好景気が続いていることと、その費用を支払える人口が増えていることを反映している。そうした手術は緊急性がなく、受けるかどうかは選択可能だからである。しかし最近では、この部門の成長にやや鈍化傾向が見られる。

美容用レーザの売上高については、状況はそれほどバラ色ではない。同部門が多年にわたって非常に好調に推移してきたのは、半導体レーザの価格が低下したためだけでなく、人口の高齢化に伴って非外科的処置の価値が見出されたためでもある。しかし2019年には、それまで10%を超えていたレーザ売上高の成長率が、4%にまで落ち込んだ。中国と米国の間の貿易関税が、何らかの影響を与えた可能性が高い。かなりの数の美容用レーザが、中国と米国の間で輸出入されているためである。また、中国、欧州、そしてアジアの他の地域の景気失速も、悪影響を及ぼした。

将来的には、医療用レーザ売上高の成長率が2019年の水準よりも鈍化すると本誌は予測している。成長の大部分を支えるのは、アジアの多くの地域で増加する中流階級だが、それらの地域で景気が低迷すれば、特に美容分野の緊急性のない施術は減少する可能性がある。

図5 医療と美容

計測機器とセンサ

このレーザ分野は、規模が最も大きな部類には含まれないが、高い成長の可能性を秘めた分野である(図 6)。この分野には、分光法やフローサイトメトリー(flow cytometry:流量血球計算)用のレーザ、ライダ用のレーザ、その他の3Dセンシング用にスマートフォンに搭載されるレーザが含まれる。これらの応用分野別に状況を紹介し、力強い成長の可能性を持つ理由を示したいと思う。

最初に取り上げるのは、科学/医療/犯罪捜査の分野である。ここ数年で、安価な半導体レーザに高性能で低コストの処理能力を組み合わせた、多様な携帯型機器が製造されるようになり、安全性スクリーニングや脅威検出(国土安全保障、空港のスクリーニング検査)、法執行業務(麻薬などの違法物質の識別)、純度や真正性の迅速な判定(製品の安全性や不純物混和の検出、製品の真正性試験、偽造防止)に利用できるようになった。2019年にはこれらの応用分野のすべてを合わせて、センサ用レーザの約40%を占めた。

2番目に成長著しい分野は、ライダ用レーザである。自動運転車だけでなく、商用車(2019年の「Audi A8」など)、地理マッピング、ドローン操縦、建築構造にも利用され始めている。ライダの価格は急速に低下しており、ますます多くの応用分野にこの技術が利用できるようになっているが、ライダが自動運転車に必要になる日が来るとは思わない人も、いまだ多数存在する。

3番目に急速に成長している応用分野には、垂直共振器面発光レーザ(Vertical Cavity Surface Emitting La ser:VCSEL)、端面発光半導体レーザ、3Dセンシングが含まれる。量産用途向けにレーザを使用するセンシング製品は、米マイクロソフト社(Microsoft)が2010年に発売した「Xbox」用の初代「Kinect」に端を発する。その後、スマートフォン用のレーザ「巻き尺」やレーザ距離計などが登場した。2017年には米アップル社(Apple)が、「Face ID」という顔認証によるロック解除機能などに利用するために、「iPhone」にさらに多くのレーザを搭載し始めた。アップル社がこれを始めると、他のほとんどのスマートフォンメーカーがそれに追従した。ただし、「Android」上でこの技術が信頼できる形で機能するようになったのは、2019年に入ってからである。全般的には、この分野の売上高と成長率は、センシング分野の中で最も高く、売上高は今後数年間で倍増する可能性がある。しかし2019年には、3Dセンシング用レーザの売上高はわずかしか伸びなかった。その理由はこれらのレーザを採用した、Android搭載スマートフォンと中国製スマートフォンの普及が進まなかったためである。

2020年以降は、さらに多くのスマートフォンにセンサ技術が採用されるようになり、この分野の成長に貢献すると考えられる。しかし、世界経済の減速に伴い、スマートフォンの購入も

鈍化し、それが売上高に悪影響を与える可能性がある。今のところ、ライダやその他の自動運転技術用のレーザは有望に見えるが、その全体規模は比較的小さい。

図6 計測機器とセンサ

(もっと読む場合は出典元へ)

出典元

http://ex-press.jp/wp-content/uploads/2020/04/012-024_ft_annual_laser_market.pdf