栄枯盛衰:上がるものは何れ下がる

グレートリセッション(Great Recession)以降、9年間にわたって成長を遂げてきたレーザ業界だったが、広がるマクロ経済の鈍化傾向に直面し、「栄枯盛衰ー上がるものは必ず下がる」を示すのかという不安が高まっている。

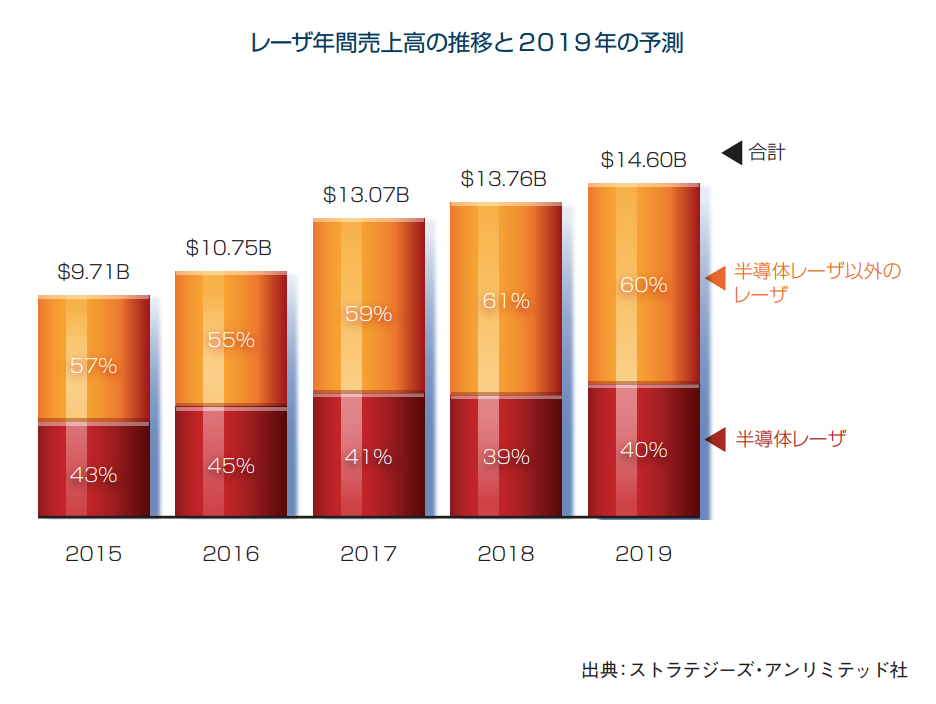

1年でこれだけの違いが出るだろうか。本誌の2018年度レーザ市場予測(1)では、センシングやライダなどの消費者向けエレクトロニクス分野の成長に伴って、半導体や材料加工の分野でレーザの需要が促進され、2017年の世界売上高は130億7000万ドルと、2016年から21.6%も増加したことを報告した。「しかし、2017年は例外的な状況だったと本誌は見ている。2018年には設備投資が落ち着き、レーザ売上高の増加はより穏やかなペースに戻ると予測される」という本誌の予測どおり、2018年のレーザ売上高は前年比5.3%増の137億6000万ドルになる見込みである。しかし、2019年に突入するにあたり、この不安定なマクロ経済情勢を誰が予測できただろうか。レーザメーカーはこの10年弱の間で初めて、「緩やかだが着実な」5 ~ 6%の売上高増加率さえも危険にさらされる可能性があると危惧している。

世界経済が再び後退局面に入るとすれば、近年のレーザ売上高を押し上げたのと同じ要因によって、その売上高が簡単に縮小する恐れがあるが(2)、レーザ業界は引き続き、市場優位性の維持や、新しい垂直型の組織構造の構築を目的に合併・統合を行うことにより、経済的混乱のなかで既存および新興市場に製品を供給している。2018年終わりに、米イルミナ社(Illumina)は、DNAシークエンシング計測技術におけるトップの座を維持するために、競合する米パシフィック・バイオサイエンシズ社(Pacific Biosciences)を買収した。また、米ツーシックス社(II-VI)は、米フィニサー社(Finisar)を32億ドルで買収した(3)。米アップル社(Apple)の「iPhone」の3Dセンシング用に販売されている、フィニサー社のVCSEL製品の強みに目を付けた動きだった。

残念ながら、アップル社のような1社の大企業に大量のレーザを供給すると、リスクにさらされる危険性も増大する。2018年末には、相次ぐ業績見通しの引き下げを受けて(4)、アップル社とそのサプライヤー各社の株価が下落し

た(5)。米ルーメンタム社(Lumentum)などは、アップル社から3Dセンシングレーザの出荷削減要求を受けたことで、株価が29%近くも下落した(6)。

大量受注を受けるサプライヤーのリスクに加え、さらに大きく懸念されるのが関税である。「これらの関税と貿易に関連する逆風が、中国と欧州における当社事業の業績が予測を下回った最大の要因だった」と、米IPGフォトニクス社(IPG Photonics)の最高経営責任者(CEO)を務めるバレンティン・ガポンツェフ氏(Valentin Gapontsev)は、2018年第3四半期の暫定決算報告で述べた(7)。第1四半期と第2四半期に、それぞれ約3億6000万ドルと4億1400万ドルという過去最高の売上高を報告した同社だが、第3四半期の出荷受注比率は1.0をやや下回り、第3四半期売上高は、前年同期比9%減の3億5600万ドルとなった(8)。2018年第4四半期にはさらなる受注の鈍化が見込まれるが、2019年第1四半期には、消費者向けエレクトロニクスと金属溶接が好調となり、やや落ち着きを取り戻すとガポンツェフ氏は見ている。「ただし、下降サイクルの底にある現在の我々の視界は、世界マクロ経済における貿易や地政学的環境を取り巻く不確かさによって、不透明な状態にある」と、同氏は警告した。

独トルンプ社(Trumpf)の2018年第2四半期(6月30日締め)までの年間売上高は、前年から15.1%増加して、過去最高の41億3000万ドルを記録した。「それでも、当社は世界経済の情勢を注意深く見守っている」と、トルンプ社CEOのニコラ・ライビンガー = カミュラー氏(Nicola Leibinger-Kammüller)は、同社の2017/18会計年度暫定業績概要書で述べた(9)。「長く続いた回復フェーズがまもなく終わる可能性を示す兆候が増えている。当社はそれに備えたいと思う」と同氏は付け加えた。

ライビンガー =カミュラー氏に同調する形で、トルンプ社レーザ技術部門CEOを務めるクリスティアン・シュミッツ氏(Christian Schmitz)も、「2019年は、現在の好調傾向を脅かしかねないリスクが依然として残る。最も顕著なのが、対外貿易をめぐる不確かさと、米国と中国の間で本格的な貿易戦争が勃発する恐れである。英国のEU離脱や、国家主義および保護主義を推進する思想が拡大していることも、実経済に影響を及ぼす可能性がある」と述べた。

2016年の独ロフィン社(Rofin)買収と自律的成長に支えられて、年間売上高が2016年の8億5700万ドルから2017年には17億2000万ドルに倍増した米コヒレント社(Coherent)は、2018会計年度(9月30日締め)も好調を維持し、19億300万ドルという過去最高の売上高を記録した(10)。しかし、同社社長兼CEOのジョン・アンブロセオ氏(John Ambroseo)は、2019会計年度の売上高は、会計年度前半にやや低迷し、前年比で8 ~ 12%減少すると予測しており、「中国における需要問題の主な要因は、中国製品に課される米国関税だ」と指摘した。

そして、年間売上高が10億ドルを越える4社目の主要レーザメーカーが、中国ハンズ・レーザ・テクノロジー社(Han’s Laser Technology)である。同社の2017年売上高は、前年比で66%以上増加して16億5000万ドルだった(11)。しかし、2018年第3四半期(7~ 9月)の売上高増加率は5.4%にまで失速し、売上高は5億900万ドルだった。

2008/2009年以降の世界経済の回復フェーズは、長かっただけでなく、驚異的だった。米国ダウ・ジョーンズ工業平均株価(Dow Jones Industrial Average)(12)は、2007年10月の1万6800ドル強から2009年2月には半分の約8400ドルにまで下落したが、その後かつてないほどの躍進を見せ、2017年終盤からは、当時の大不況時の底値の3倍以上に相当する、2万4000 ~ 2万6000ドルの間を推移している。英国のFTSE100(13)は、2009年春に約3500の底値を記録したが、2018年夏には8000弱の最高値まで回復した。日経平均株価(14)も、2009年初頭のわずか7000円から、2018年には2万2000 ~ 2万4000円と、こちらも3倍強にまで回復している。

2018年8月に米国株式市場がブル相場(強気相場)日数の史上最長記録を達成したこと(15)を、私たちは不安視しなければならないのだろうか。消費者が牽引するレーザ市場における下降予測に対する懸念から、株価は引き続き暴落するのだろうか。ブル相場が続いた後は、必ずベア相場(弱気相場)が来るのだろうか。2019年のレーザ売上高に関して、重力について考察したアイザック・ニュートン(Isaac Newton)の名言として一般的に知られる格言「上がるものは必ず下がる」(what goes up must come down)が、必ず当てはまると考える必要があるのだろうか。

今日、各種経済指標は無視できない。世界貿易機関(WTO:World Trade Organization)は、世界の実質GDP成長率を2018年の3.1%から2019年は2.9%に下方修正した(16)。国際通貨基金( IMF:International Monetary Fund)は、2018年と2019年の世界経済の成長率予測を3.9%から3.7%に引き下げた(17)。北米自由貿易協定(NAFTA)と英国のEU離脱交渉をめぐる不確かさ、投資と製造の減少兆候、アルゼンチン/メキシコ/ブラジル/イラン/トルコの景気低迷、米国とその貿易国との間の貿易摩擦を理由として挙げている。

関税の問題

各種統計によると、米大統領政権の最初の1年間には概して、前政権の勢いと政策が反映されるという(18)。2017年1月に発足したトランプ(Trump)政権は、オバマ(Obama)前政権の下で、2007/2008年の約10%という最悪の水準から着実に回復した4.9%の失業率(19)を引き継いだ。また、連邦財政赤字は(20)、2009年の1兆4130億ドルという驚異的な額から年々縮小して、2016年には5850億ドルにまで縮小していた(ただし、その後2018年には8330億ドルに拡大している)。株式市場は、サブプライム住宅ローン危機や投機的なデリバティブ取引が引き金となって大暴落した後、(最近の下落基調までは)順調に回復していた。

しかし2018年は、米国の財政赤字が増大し(21)、保護主義的な関税が設けられたことで、10年近くにわたる経済成長が抑制される恐れがある。2018年2月5日に、ダウ平均株価が史上最大の下げ幅(前日比)を記録したこと(一時は1600ポイント近く下落し、1175ポイント安で取引を終えた)は、警告を示す兆候だったのかもしれない。ダウ平均株価は、2018年12月4日にも再び800ポイント近く(3.1%)下落し、その後続落して12月下旬に2万2000ドル台を割り込んだ後、2018年末には2万6000ドル台まで回復した。米国の経済危機が世界レーザ市場に影響を与えることは必至である。大不況で、レーザ売上高は24.1%減少し、2000年のテレコムバブル崩壊で、レーザ売上高は36.1%減少した(22)。非常に厳しい状況ではあったが、通信用レーザの売上高は、2000年のレーザ市場全体の58%を占めていたので、当然ともいえる結果だった。

歴史的に見て、関税は悲惨な結果を

招いてきた(23)。1929年のウォール街大暴落を受けて1930年にフーヴァー米大統領(Hoover)によって制定された、保護主義に基づく関税法であるスムート・ホーリー法(Smoot-Hawley)が、世界大恐慌(Great Depression)を引き起こし、長引かせたと広く考えられているのには理由がある。関税は、世界貿易を抑制し、最終的には、物価の上昇や失業という形で消費者を苦しめる。米国の方針とはまったく対照的に、日本と欧州連合(EU)は2018年夏に、ほぼすべての関税を撤廃する経済連携協定(EPA)を締結している(24)。

米国が最近中国に課した関税は、世界中のレーザおよびフォトニクス企業に動揺を与えている。「(米)政権は、米国ハイテク企業をだめにしてしまう」と、IPGフォトニクス社のガポンツェフ氏は、2018年8月初旬のWashington Postの記事に記した(25)。2018年9年17日には、米電気通信工業会(TIA:Telecommunications Industry Association)が声明を発表し、「これらの関税は、広範囲にわたる通信装置に影響を与え、米国の通信装置業界に数億ドル規模に達する経済的ダメージをもたらすだろう」と指摘した。

2018年11月19日には、米産業安全保障局(BIS:Bureau of Industry and Security)が、輸出規制の対象となる14の技術分野に関する意見の募集を開始した(締め切りは12月19日)(26)。これらの技術分野には、バイオテクノロジー、人工知能(AI)、量子情報・量子センシング技術、付加製造(積層造形)技術、先進監視技術など、フォトニクスおよびレーザ業界に深刻な影響を与える可能性のある分野が含まれている。これらの技術が規制対象になる可能性が示されただけであるにもかかわらず、米ザックス・エクイティ・リサーチ社(Zacks Equity Research)は早くも、レーザシステムとコンポーネントの業界で成長見通しが鈍化するとの予測を示した(27)。

鋼鉄とアルミニウムの関税も、レーザメーカーにとっては痛手である。自転車や部品を販売する米ケント・インターナショナル社(Kent International)は、雇用と設備購入を停止した(28)。「まずは溶接を整備してから、その後自動曲げ加工とレーザ切断装置を購入する予定だったが、その計画は現在保留している」と同社CEOのアーノルド・カムラー氏(Arnold Kamler)は2018年半ばに述べた。

では、関税による恩恵を受けるのは誰か。ハンズ・レーザ社やウーハン・レイカス・ファイバ・レーザ・テクノロジーズ社(Wuhan Raycus Fiber Laser Technologies)などの中国レーザメーカーだという意見もある。レイカス社は、2018年の最初の9カ月間の売上高が66%増加して、約1億5600万ドルとなった(29)。IPGフォトニクス社などの企業が犠牲になる代わりに、米シーキングアルファ社(Seeking Alpha)の記事には、「関税が設けられたことで、中国企業にとっては、これらの分野において、性能が同等であるか、少なくとも十分に近い国内サプライヤーから、(ファイバレーザの)供給を受けることが、ますます当然の選択肢になる」と記されている(30)。

中国のニューノーマル(新たな常態)

IMFは、中国の2018年のGDP成長率を6.6%としている(31)。その値は、2008/2009年の大不況の2ケタから、徐々に低下して、2017年には6.9%だった。ちなみに2017年の米国、英国、フランス、ドイツのGDP成長率は、それぞれ2.2%、1.7%、2.3%、2.5%だったので、中国は成長が鈍化しているとはいえ、レーザメーカーにとって、非常に重要な市場であることに変わりはない。

「中国は、鋼鉄とコンクリートの経済から、消費と先進製造によって促進される経済へと転換している。GDPの年間成長率は7%未満に減速したが、同国のフォトニクス業界は、それよりもはるかに高い成長率を見せている可能性がある」と、米BOSフォトニクス社(BOS Photonics)創設者のボ・グ氏(Bo Gu)は述べる。同氏は、中国とアジアで事業を展開するフォトニクス企業にアドバイスを提供する独立系コンサルタントでもある。グ氏は、米国も中国も貿易戦争を回避しようと努めていて、世界中の懸念を緩和する何らかの短期的な合意に至る可能性があると考えている。「ただし、一部の基本的な問題が解決されなければ、長期的な合意に至るのは難しいだろう」と同氏は言い添えた。

「残念ながら、急激な価格低下により、2019年のレーザ市場の成長率は1ケタにとどまる可能性がある。この価格競争は、エンドユーザーである消費者に短期的には恩恵をもたらすかもしれないが、レーザ業界が、特に中国において、相応のマージンを生成できないことを意味するので、長期的には誰にとっても健全なものではない」とグ氏は警告している。

恐れることなかれ

2019年に何が起きようとも、大不況でレーザ売上高が2008年から2009年の間で24.1%減少した時でさえも、「亀裂はどれほど広いのか」(32)という当時の私たちの疑問に対する答えは、「2年未満」だったことを覚えておくことが重要である。2010年には、レーザ市場売上高がほぼ2008年の水準まで回復した(33)。

また、過去20年間に何度か景気は悪化したが、レーザ売上高を促進する一部の消費者需要が後退することは決してなかった。例えば、インターネット帯域幅に関するニールセンの法則(Nielsen’s Law of Internet Bandwidth)(34)によると、ユーザーのインターネット接続速度は、1983 ~ 2018年の間に年間50%のペースで増加しているという。自動運転車を実現するライダレーザに関しては(35)、世界の自動車販売台数は(36)、1990 ~ 1999年の9年間の約4000万台から、2018年だけで推定約8000万台にまで、飛躍的に増加している。また、持続可能な技術に関しては、「電気自動車の成長に伴い、バッテリーやモーター製造用の導電材料接合に関連する応用分野が促進される。手作業で溶接を行う熟練した溶接工の不足から、レーザベースの自動ソリューションに対する需要が伸びるだろう」とコヒレント社の材料加工部門戦略的マーケティング・ディレクターを務めるジェフ・シャノン氏(Geoff Shannon)は述べる。「米国だけでも、2020年までに約40万人の溶接工が不足すると見込まれるので、成長の可能性はかなり大きい」(シャノン氏)。

2000年初頭のテレコムバブル崩壊を乗り越えたレーザ企業は、自らを再編し、研究開発(R&D)に投資し、通信部門のみに依存する企業から、成長市場を対象に多角的なレーザ製品を供給する企業への転換を果たした。実際に不況が再度押し寄せ、例えば産業用レーザ販売に多大な影響を与えようとも、他のレーザ市場分野が新たに誕生し、成長していくだろう。

不況の影響をまったく受けないというわけではないが、医療用レーザ市場は2019年に向けて、減速の兆しを見せていない。米デロイト社(Deloitte)は、高齢化と人口増加、開発途上国への市場拡大、医療の進歩、人件費の上昇に牽引されて、世界医療費支出額が2017 ~ 2021年に年間4.1%のペースで増加すると予測している(37)。同様に、英IHSマークイット社(IHS Markit)によると、世界軍事支出は5年連続で増加し、2018年には1兆6700億ドルに達するという(38)。中東に加え、東欧がますます地政学的に不安定になっていることが要因だという。

2019年は、この10年間の世界的成長が持続可能ではない可能性を示す兆候は確かに存在するが、医療、軍用、そして一部のニッチな業界において、レーザ業界にとって好ましい勢いが維持され、レーザ売上高は6.11%増加して146億ドルになると、本誌は予測する。関税が解除されること、株式市場が暴落しないこと、そして、まもなく景気が悪化するだろうというこの不安が「フェイクニュース」であることを、願わずにはいられない。

レーザ市場別分析

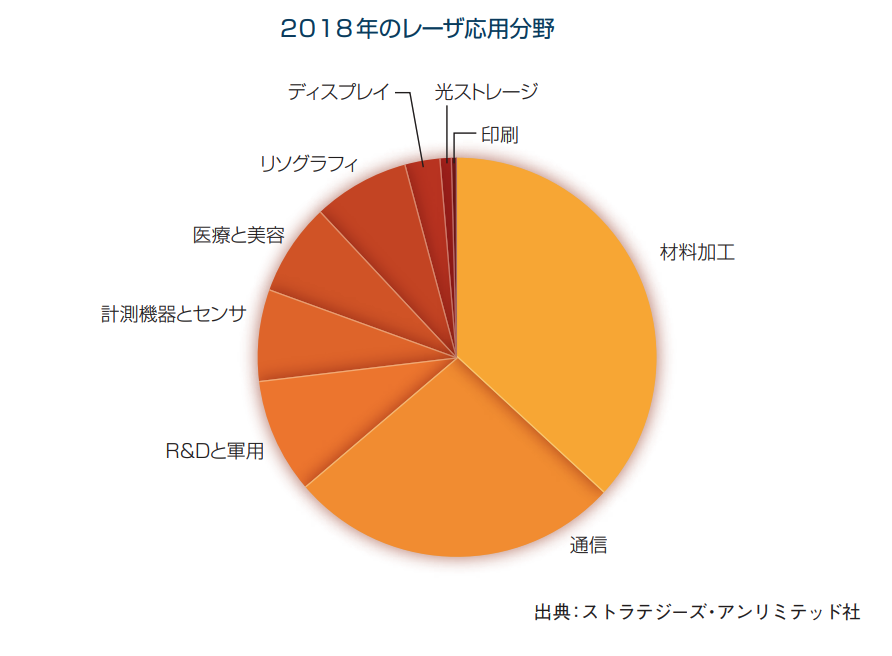

材料加工とリソグラフィが2018年も引き続き、レーザ売上高の大きな割合を占めた。通信とデータストレージの分野が、さほど差をあけられることなくそれに続き、以下、計測機器、医療、ディスプレイが続く。残念ながら、材料加工は、関税やマクロ経済をめぐる外的要因の脅威に今後もさらされ続けるが、通信用レーザの売上高は、急増し続ける帯域幅需要に支えられて、伸びが期待される。

材料加工とリソグラフィ

主要な産業用レーザメーカーの上級幹部のコメントのなかで、「逆風」という言葉がこれほどまで多用されたことが、近年あっただろうか。その言葉とともに、上述の関税の問題が、レーザ売上高が市場全体の約80%を占める多くの企業の決算報告書において、主要な懸念として挙げられている。産業用レーザ市場におけるこの混乱が、2018年の控えめな成長につながった(ちなみに2017年は素晴らしい年だった)ことは、言わずとも明らかな結論であり、2019年も同じ傾向が予測されている。とはいえ、2018年は産業用レーザにとってまたしても記録的な1年となり、売上高は50億ドルの水準を突破した。そもそも、2017年が産業用レーザ売上高の面で素晴らしい年だったので、2018年は、どのように予測されてどのような実績が得られても、前年の成長率に匹敵することは難しかったし、アナリストらも初めからそれを理解していた。

世界経済が予想に反した状態にあったことも周知の事実だった。市場を牽引する多くの主要経済国が、何カ月にもわたって好景気を維持し続け、いつ変化が訪れてもおかしくない状態だった。また、2017年終盤には、世界製造業界のさまざまな部門で、同じように不確かさを懸念する声が上がり、自動車、半導体、農業、重機の分野で、メーカー各社の成長が鈍化または頭打ちになる可能性がささやかれていた。2017年は力強い成長を遂げた1年だったことから、ある程度の縮退は致し方ないだろうと考え、本誌は、2018年の産業用レーザ売上高の成長予測を抑えめに見積もった。結果としてIndustrial Laser Solutions(ILS)誌 は、産業用レーザ売上高の成長率を1ケタと予測した。

2017年第4四半期には(ガイダンス値を上回る)驚異的な成長を遂げ、2018年第1四半期も好調だった産業用レーザの主要メーカー各社は、2018年の世界市場における自社の健全性について、非常に楽観的な見通しを発表した。しかし、2018年が進行するにつれて、主要な中国市場(産業用レーザ売上高全体の3分の1を占める)に暗雲が立ち込め始めた。金融政策が引き締められ、板金切断などの戦略的なファイバレーザ市場が設備過剰の状態となり(販売価格戦争が勃発した)、米大統領が関税率を変更すると脅した後に実際に発動したことで、切断および溶接用レーザの販売が減速することとなった。

その影響はすぐさま現れた。4大レーザメーカーのうちの2社が、その影響に対する懸念を高め、2018年第3四半期のガイダンスを下方修正し、第4四半期にも再び下方修正した。その結果、2018年の成長率は、2017年終盤のILS誌の予測どおり、1ケタ前半にとどまることとなった。

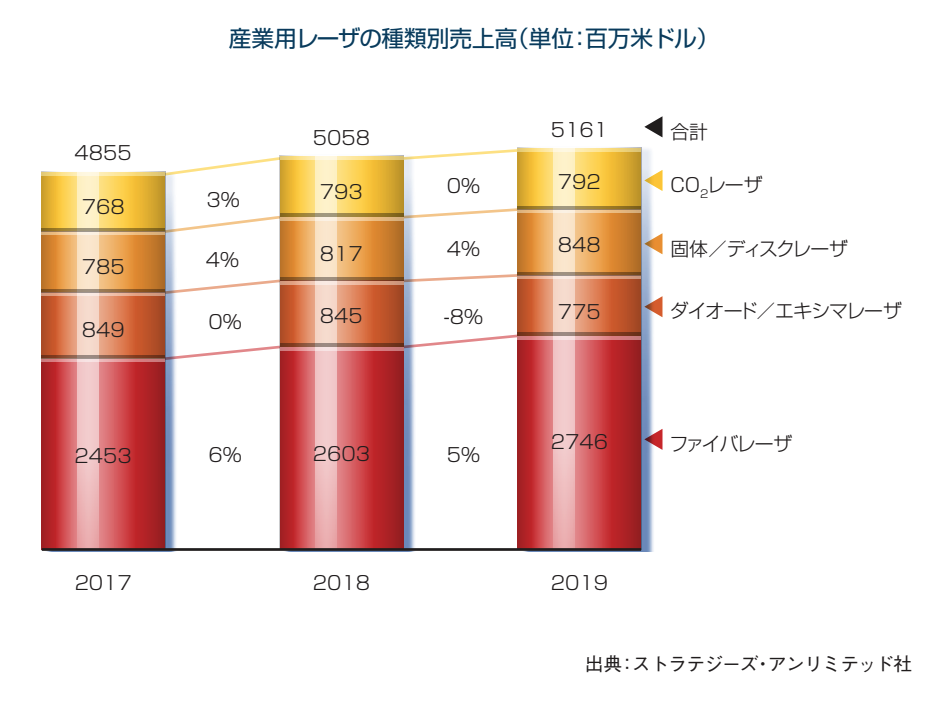

16ページの棒グラフは、レーザ売上高のILS誌による2017年改訂値と、本誌による2018年推定値および2019年予測値を示したものである。産業用レーザの総売上高は、約4%増加すると予測している。増加を牽引するのは、またしても金属切断用の高出力ファイバレーザで、その売上高は約4%増加する見込みである。欧州と中国で新たに開拓されている微細金属加工分野が好調で、非金属加工(航空機や自動車業界における複合材料への転換によって牽引されている)でも成長が見られるが、半導体・ディスプレイ業界における設備投資の縮小と、積層造形における現在の設備過剰の状態を相殺するには足りず、微細加工用レーザの売上高の伸びは、5%強にとどまる見込みである。

マクロ加工部門では、超大型機械を供給するメーカーの間で価格競争が繰り広げられ、中国において低出力製品の事業に混乱が生じたにもかかわらず、板金切断が4%弱成長した。その一方で、伸びると予測されていた溶接の市場シェアは、4%のままだった。自動車(特に電気自動車用バッテリー)などの主要産業において、見込まれていた販売が実現しなかったことが要因だった。

要するに、上述の理由(と世界中のメーカーが設備投資を控えていること)に基づき、産業用レーザの売上高の伸びは緩やかだった。2018年の産業用レーザ市場売上高は約50億ドルで、非常に好調な業績を上げた2017年の49億ドルからの伸びは2%だった。

2019年の産業用レーザについて、ILS誌は、部門によって差はあるものの、全般的に1ケタ成長を予測している。マクロ加工部門の高出力レーザに加えて、マーキング部門である程度の増加が見込まれる一方で、微細加工部門では、フェイスプレート加工において設備導入の縮小が予測されており、成長は横ばいになる見込みである。2%と予測される低い売上高成長率を読者が軽んじることのないようにあえて指摘するが、2%は1億ドルに相当し、市場成長が鈍化するこの1年の伸びとして、簡単に切り捨ててはならない金額である。これ以外に、UVレーザの新しい用途が積層造形システムの市場を再活性化させていることや、超短パルス(USP:ultrashort pulse)レーザ加工の販売が拡大していることに伴い、緩やかな成長が期待されるという話もある。

リソグラフィ光源部門については、2018年の売上高は11億400万ドルに達する見込みで、2019年はまずまずの成長を見せて12億3700万ドルになると予測している(大まかに51%がDUVで49%がEUVの売上高)。しかし、2018年には半導体製造装置の売上高が9.7%増加して621億ドルになり、過去最高を記録したにもかかわらず(39)、国際半導体製造装置材料協会(SEMI)は現在、2019年には4.0%減少し、その後2020年に再び増加に転じると予測している。また、「貿易摩擦」を理由に、2018年後半のファブ装置支出額は13%減少すると下方修正した(40)。

株式非上場企業であるギガフォトンは2018年5月の時点で、同社の中国における市場シェアを70%と算出し(41)、フラットパネル製造のアニーリング工程と半導体リソグラフィ用の光源の年間売上高が、2015年と2016年で平均約9000万ドルだったことを明らかにした(42)。また、今後の見通しと2018年の成長シナリオとして、2018年4 ~ 9月の6カ月間の売上高が、200億円(1億8000万ドル)だったと報告している(43)。同様に、米サイマー社(Cymer)の親会社である蘭ASML社は、2018年に18台のEUVシステムを出荷したと述べ(44)、2019年には30台の出荷を見込んでいるとした。2019年は好調なリソグラフィレーザ部門によって、材料加工とリソグラフィ用レーザの全体的な成長が確保されるだろうと、本誌は予測する。

(もっと読む場合は出典元へ)

出典元

http://ex-press.jp/wp-content/uploads/2019/05/012laser-marketplace.pdf