レーザはどこへ行くのか

大小を問わずあらゆる規模のレーザ企業が、技術業界で最近にわかに急増しているM&Aの動きを感じている。その効果として現れるのが、市場投入期間の短縮か、ポートフォリオの拡大かにかかわらず、

詳しい調査からは、英国のEU離脱と米国の新大統領誕生に伴う意外な出来事に遭遇しようとも、レーザ業界が今後10年間にどこに向かおうとしているのかがかなり明確にうかがえる。

かつては適用先を模索中の解決策にしかすぎなかったレーザが、今では重要なツールとなって、次世代の革新的技術を切り拓くべく着実に前進している(1)。多くのレーザメーカーが専業とするレーザポートフォリオに専念して、1ケタ半ばの売上高成長率で世界経済の低迷(2)をただ乗り切ることだけに甘んじる一方で、レーザ技術の知的財産(IP:Intellectual Property)としての価値の活用や、市場投入期間の短縮に積極的に取り組む企業も多い。レーザ企業のみならず、ますます多くのレーザ以外の企業が、そのような取り組みに乗り出している。

レーザが垂直システム製品や上流システム製品を構成する単なる1要素になってくると、残念ながら、純粋なレーザ売上高の予測はこれまでよりも難しくなる。特に、多国籍複合企業各社が四半期決算報告書の中で、総売上高の内訳を個々の製品や技術ごとに示すことがほとんどないことから、レーザ売上高は他の数値に埋もれて把握できない。

では、レーザはどこに行ったのだろうか。IPの差別化と市場投入期間の短縮を活用しようと図るレーザ以外の企業が買収した技術ポートフォリオに含まれるか、製品ポートフォリオの拡充を図る別のレーザ専業メーカーに吸収されるか、あるいは、ニッチ市場のニーズに合わせて提供される特殊な非市販製品としてそのままの姿を残すかにかかわらず、レーザが、空港、ホームセンター、ホリデーシーズンを彩る

ディスプレイ、劇場、自動車販売店、病院や歯科医院といった身近な場所に出現するようになることは間違いない。

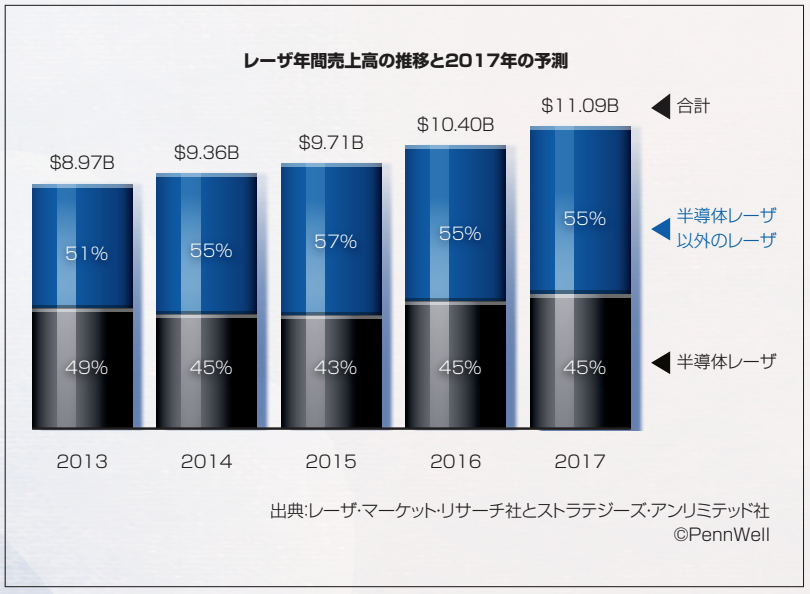

どのような形態をとろうとも、レーザは今後も重要な手段として世界中の既存市場と新興市場を支え続け、2017年には約111億ドル弱と、修正後の2016年推定売上高である104億ドルから約6.6%増加すると本誌は予測している。秘密は明かされた。レーザを利用する技術が大きなビジネスチャンスであることは明らかで、それを活かす準備を整えた企業もある。

「製品が成熟してコモディティの状態に入ると、市場統合が進むのは自然な成り行きだ」と独イエナオプティック社(Jenoptik)でヘルスケア事業部門の営業ダイレクターを務めるマーカス・レーナー氏(Markus Röhner)は述べる。同社のレーザ部門は、自動車、医療技術、材料加工の各分野を対象とした半導体レーザと超高速レーザを専門としている。「この数年間の経済成長率が数%にとどまる中、販売と売上高の増加を図るには、新しい市場に参入することが魅力的な手段である。この数十年間で製品はますます複雑になっているにもかかわらず、新しい技術の開発時間短縮を求める圧力は高い。この相反するトレンドによって、『自製か購入か』の判断が賢明な開発戦略に不可欠となっている」(レーナー氏)。

例えば、ライダ(LIDAR:light detection and ranging:光検出と測距)レーザ技術をめぐる動きを振り返ってみよう。「2016年8月に、ライダを手掛ける米クアナジー・システムズ社(Quanergy

Systems)が、自律ロボット技術に取り組む新興企業の米ズークス社(Zoox)に次いで、時価総額10億ドル以上のユニコーン(ベンチャー企業)の仲間入りを果たした。米フォード社(Ford)と中国インターネット企業のバイドゥ社(Baidu:百度)は、米ベロダイン社(Velodyne)に1億5000万ドルを出資し(3)、2016年10月には独インフィニオン社(Infineon)が、オランダのイノルース社(Innoluce)買収で得た固体レーザライダ用MEMSチップによって、同社のレーダICポートフォリオを補完した」と、米エフィシェント・パワー・コンバージョン社(EPC:Efficient Power Conversion)の創設者で最高経営責任者(CEO)を務めるアレックス・リドー氏(Alex Lidow)は述べる。EPC社は、窒化ガリウム(GaN:gallium nitride)を用いたパワー半導体を製造している。GaNパワー半導体を採用すれば、センチメートルの測距分解能で、シリコン素子よりも100倍高速に光子を放出および検出するレーザが製造可能である。「ライダが最近、最も注目を集めるレーザ利用技術の1つとして浮上してきたのは周知の事実だが、驚くべきは2 ~ 3年という短期間のうちに、米グーグル社(Google)が実験的に自動運転車に搭載していただけの状態から、主流の運転支援機能の実装に使われるまでに、瞬く間に進歩したことだ」(リドー氏)。

ライダがますます普及(4)しているのには理由がある。レーザの測距性能は、ビジュアルカメラ技術では達成できない。それを如実に表したのが、自動運転機能「オートパイロット」を搭載する米テスラ社(Tesla)の自動車が2016年6月下旬に起こした衝突事故である。この車両にライダシステムが装備されていれば(5)、セミトレーラートラックを認識できたはずで、大きく報じられたこの痛ましい事故は避けられたはずだった。

消費者を尻込みさせるこのような事故はあったものの、企業各社がライダシステム製品の差別化を図り、低コストのライダ製品をいち早く市場に投入しようと模索する中、自動運転車市場におけるM&A(合併買収)の動きは続くと、リドー氏は予測する。実際、米ゴールドマン・サックス・グループ社(Goldman Sachs Group) は、「Monetizing the rise of AutonomousVehicles」(目覚ましい進歩を遂げる自動運転車の収益化)(6)と題した報告書「Cars 2025: Vol. 3 Global Investment Research」(2025年のクルマ:世界投資調査)の中で、ライダの市場規模が2025年までに106億ドル(そう、単位は億ドルだ)に達すると予測している。

米ブルームバーグ社(Bloomberg)は2016年8月、インドのウーバー社(Uber)は自動運転技術を手掛ける米オットー社(Otto)を買収したことで(7)、100万人の人間ドライバーを早急にロボットドライバーに置き換えられる可能性があると報じた。リドー氏はライダを、自動運転車と運転支援だけでなく、ドローン操作と自律型産業用ロボットの分野にも最適なセンサだと考えている。

「『自律型』という語を耳にした場合は間違いなく、光センサ技術が鍵を握り、光子が何らかの形で関係していると考えてよい」と、米ロッキード・マーティン社(Lockheed Martin)の先端技術研究所(ATL:Advanced Technology Laboratories)のストラテジストであるマーク・ベンデット氏(Mark Bendett)は言う。ライダ分野における投資、統合、M&A活動は、レーザ技術の成熟度、コモディティ化、信頼性と一貫性があると、ベンデット氏は主張する。防衛、医療、産業のどの市場でもそういえるという。「指向性エネルギー兵器(DEW:Directed Energy Weapon)は、研究開発(R&D)の実験段階から、船舶やその他の地上および空中防衛システムに実用導入される段階へと移行しており、超高速レーザは、眼科治療や材料加工の分野で大いに活用されている」(ベンデット氏)。

しかし、ライダやレーシック手術は一夜にして現れたわけではないことを、ベンデット氏は力説した。「米イムラ社(IMRA)は1990年代半ばに、フェムト秒ファイバレーザ技術(8)を眼科手術に応用することに成功した。同社は、人体組織に作用するレーザを製造したというだけでなく、それぞれ同一の性能パラメータを備える数十、そして数百ものレーザを繰り返し繰り返し、何年にもわたって作り続けた。そして1992 ~ 1997年には、自動運転車用ライダシステムのプロトタイプを開発し、それらは今、商用規模で実装できるほどに安価かつ信頼できるレベルに達している」と同氏は付け加えた。

「レーザ技術は一気に開花しているようだが、市場を動かすのは収益性だ。数十年前から格好の適用先とレーザ技術者に見られていた3Dホログラム(9)だが、フラットスクリーンがホログラフィックテレビのようなものに置き換わることは、この技術が一般大衆にとって費用対効果の高い状態になるまでない」とベンデット氏は述べる。「ライダは、8万ドルというシステム価格がようやく8000ドルまで下がり、まもなくわずか数百ドル程度になろうとしている。ライダ分野で相次ぐレーザ関連のM&A活動は、技術が『発明』の段階から『信頼性と漸進的進化とコスト低下』の段階へと変わる歴史的進歩の流れに沿った動きである」(ベンデット氏)。

相次ぐM&A

レーザ業界におけるM&A活動は、今に始まった現象ではないが、2015/2016年にはさまざまな理由に基づき、過去最高に達する見込みである。2000/2001年にドットコムバブルとテレコムバブルが崩壊(10)し、2008/2009年に大不況(11)に見舞われて以来初めて、英ファイナンシャー・ワールドワイド 社(Financier Worldwide)は2015年第1四半期の時点で、「技術業界のM&Aは、四半期間の金額と件数の両方で、ドットコムバブル以降の新記録を更新し続けている」と報告した(12)。

米デロイト社(Deloitte)は、同社が発行した「M&A Trends Report 2016」(M&A 動向報告書)をまとめて、次のように付け加えている(13)。「業界別では、テクノロジーが引き続き、企業とプライベート・エクイティ(PE:Private Equity)投資家の両方による今後12カ月間のM&A対象として、全般的に最も魅力的な業界となる。意外ではない。技術が浸透し、従来のビジネスモデルを作り変えていくにつれて、業界部門の間の境界はますますあいまいになっているからだ」。

ライダ技術が自動運転車業界に浸透したことにより、自動車メーカーと防衛システム供給メーカーが、レーザライダ供給企業を見る目は間違いなく変化している。具体的には、小規模企業が巨額の投資を受けるようになっている。そして類似の現象は、材料加工や医療の分野でも生じている。そこでは大規模国際企業が、レーザを利用するシステムには収益にメリットをもたらす、消費者や産業との深い関連性があると判断している。

「私たちは、ライダというゲームの第1イニングにいる。さらに多くのプレーヤーがより優れた製品とより奥深いIPを手にこの分野に参入するとともに、さらに多くの提携や契約が交わされ、ますます多くの資金が流れることになるだろう」と、米ライトウェーブ・アドバイザーズ社(LightWave Advisors)社長のジョン・デクスハイマー氏(John Dexheimer)は述べる。「自動車メーカーは今、ライダを求め、必要としている。これを手に入れなければ、落後者になるか、設計者や『ビッグデータソース』ではなくただの製品購入者になってしまう恐れがある。結局、ライダは単なるデバイスではなく、ハードウエア、ソフトウエア、人工知能、データ分析を統合するアーキテクチュアの重要な要素だ。このアーキテクチュアによって自動車やドローンは、豊富なセンサを備え、クラウドに接続されたモバイルコンピュータに転換される」(デクスハイマー氏)。

上流に向かって

ライダに加え、デクスハイマー氏によるとレーザ付加製造(AM:Additive Manufacturing)も、レーザそのものよりも上流に位置するM&A活動が盛んな領域であり、デバイス単体よりもはるかに大きな市場潜在性を秘めているという。AMはレーザデバイスによって実現されるが、包括的なシステム製品であるため、企業は複数の業界を対象に事業を展開することができ、またライダ同様、豊富なデータやデジタル相互接続の機能をエンドユーザーに提供することができる。

相互接続性は、製造コミュニティ全体で推進されている新しいキャッチフレーズである「インダストリー 4.0」(Industry 4.0)(14)のコンセプトに組み入れられている。実際、独トルンプ社(Trumpf)は2015/2016年版の年次報告書(15)で、同社の「TruLaser Center 7030」がインダストリー 4.0の原則に基づいてモデル化されていることを明らかにしたほか、「(略)既存の機械やソフトウエアシステムを相互に、加工対象物に、そして人間と接続して(略)まったく新しいビジネスモデルを実証する」スマート工場をシカゴに建設中である。

このデジタル相互接続に向けた取り組みは、米ゼネラル・エレクトリック社(GE:General Electric)にとっても重要な要素となっている。同社のウェブサイトには現在、「世界屈指のデジタル・インダストリアル・カンパニー」を目指すことが宣言されている。また、オランダのKPMG社は「2016 Global Manufacturing Outlook」(グローバル製造業の展望)(16)の中で、デジタル相互接続を、製品からペタバイト規模のデータを活用し、顧客価値を創造するための能力であると表現している。例えば、航空機エンジンに対する定期的な保守スケジュールを、レーザセンサを用いたリアルタイムのモニタリングに置き換えれば、問題を発生と同時に検出し、部品の3Dプリントによって直ちに対応することができる。

GE社は最近、48年前に開設したサウスカロライナ州グリーンビルにある古いタービン工場の隣に、7300万ドルを投じて研究開発施設「Advanced Manufacturing Works」を新設した(17)。新製品の開発促進を目指すこの施設には、3Dプリンター、レーザ、ロボットアームなど、同社が試験中の製造技術を展示するショールームが正面に配置されている。既に、意義ある最初の成果として3D直 接 金 属レーザ溶解(DMLM:Direct Metal Laser Machining)タービン部品(18)が、独SLMソリューション ズ・グループ 社(SLM Solutions Group)の選択的レーザ溶融(SLM® :Selective Laser Melting)システムを使用して製造されている。

ドイツのフランクフルトで開催された2016 formnextカンファレンスは、300社を超える出展企業と1万3000人を超える来場者数からもわかるように、付加製造と3Dプリントを対象とした世界最大規模のイベントの1つ(19)となっている。このカンファレンスでGE社は、ニューヨーク州ニスカユナにある同社のグローバル・リサーチ・センターにおいて付加製造に15億ドルを投入し、「GE Additive」を構築して、同事業を2020年までに10億ドル規模にまで拡大させるという大胆な計画を発表した。また、SLM買収を試みたが、提示金額が低すぎるとして株主の反対を受けて失敗した後、提示金額を引き上げてスウェーデンの3Dプリンターメーカーであるアーカム社(Arcam)(20)を買収した。続いて2016年終盤には、レーザAMのパイオニア企業である独コンセプト・レーザ社(Concept Laser)の株式75%と同社ブランドの「LaserCUSING」技術を、6億ドル弱で取得した(21)。

「この買収によってGE社は、独自の加工機能を手に入れるという戦略的なニーズを満たすとともに、成長市場も獲得している。加えてここには、希少価値という要素が作用している。金属付加製造企業としてひときわ成功していたり、技術的に広範なIPを保有していたり、人材を確保できている企業は多くない。この3つすべての要素を併せ持つことでレーザAM企業は、『ただのレーザ』企業の何倍もの規模の事業を展開することができる」とデクスハイマー氏は言い添えている。

「GE社がアーカム社とコンセプト・レーザ社の買収に投じた金額はどちらも、各社年間売上高の約8倍に相当し、どのレーザ企業と比べてもはるかに高い評価額になっている。IPG社の時価総額は同社売上高の4 ~ 5倍で、ロフィン社とニューポート社の買収時評価額は売上高の約1.5倍だった。ロフィン社買収を発表してからコヒレント社の株価は倍増したが、それでも同社の評価額は売上高の8倍には至らない」(デクスハイマー氏)。

「ニューポート社とロフィン社のケース、つまり、米ニューポート社(Newport)は2016年初頭に9億8000万ドルで米MKSインスツルメンツ 社(MKS Instruments)に買収され(22)、独米ロフィンシナール社(Rofin-Sinar)は9億4200万ドルで米コヒレント 社(Coherent)に買収されたが(23)、どちらも意外ではなかった」とデクスハイマー氏は断定する。「どちらの企業も内部的な成長がほとんど見られず、PEグループによるLBO(レバレッジド・バイアウト)対象になってもおかしくない状態で、分割可能な事業部門を抱えていた。 また、 コヒレント社 やMKS社への統合によって直ちに運営諸経費を節減し、収益性を上げることができた」(デクスハイマー氏)。

ニューポート社は、大不況前の2004年に米スペクトラ・フィジックス社(Spectra-Physics)を買収し、大不況後の2011年にオーストリアのハイQレーザ社(High Q Laser)、2014/2015年にイスラエルのV-ジェン社(V-Gen)とオーストリアのフェムトレーザーズ社(Femtolasers PRODUKTIONS)をそれぞれ買収している。すべてが思惑通りにニューポート社のレーザ製品拡充につながり、2005年に4億400万ドル弱だった年間売上高(スペクトラ・フィジックス社を含む)(24)は、2015年には6億300万ドル弱にまで増加した(25)。純粋にレーザのみを対象としたこれらの買収によってニューポート社は、魅力的なフォトニクス・システム・ソリューション・プロバイダーへと成長し、最終的に技術ソリューションを提供するMKSインスツルメンツ社の目に留まることになったと考えられる。

しかし皮肉なことに、レーザ関連の買収でよくあるように、「ニューポート社の買収は、MKS社にとって好都合だった。同社は、推定3500万ドルという年間コスト削減シナジーの一環として、収益面で最も振るわなかったスペクトラ・フィジックス社を他のレーザ企業に売却することができた」とデクスハイマー氏は述べた。結局のところMKS社は、ニューポート社買収を「中核的な半導体事業において、現在サービスを提供中で対応可能な市場を拡大しつつ、隣接市場への事業拡大による持続的な収益成長を追求する」機会として捉えていたとしている(26)。つまりこのケースにおいてMKS社は、純粋なレーザ技術以上のものを狙っていたことになる。

米ザックス社(Zacks)の市場予測(27)にも、「同社(MKS)がニューポート社を買収したのは、リソグラフィ・モジュールおよびシステムと検査に対する卓越した統合型ソリューションを短期間のうちに提供するためだった」と記されており、同社は半導体業界の堅実な復調による恩恵を受ける準備が整った状態にある。そしてその復調は今、まさに起ころうとしている。米国半導体製造装置材料協会(SEMI、www.semi.org)は2016年11月、2016年第3四半期のシリコンウエハ出荷面積(28)が過去最高を記録し、製造装置支出(29)は2016年に4.1 %増加し、2017年には10.6%増加する見通しと発表した。

コヒレント社も、半導体製造業の見通し上向きの恩恵を享受している。同社第3四半期(2016年10月1日締め)に、コヒレント社のマイクロエレクトロニクス部門の売上高(30)は1億4420万ドルに達した。2015年同期の1億1210万ドルから大幅に増加し、同社のOEM部品および計測器部門(2016年第3四半期売上高は4250万ドル)、材料加工部門(同3640万ドル)、科学および政府市場部門(同2530万ドル)と比べても3 ~ 5倍となっている。

コヒレント社が最近好調で、堅調な受注を維持しているのは、フラットパネルディスプレイ製造におけるアニール処理用のエキシマレーザをかなり大量に販売していることに加え、眼科用レーザ、付加製造と炭素繊維強化プラスチック(CFRP:Carbon Fiber Reinforced Plastic)切断用レーザ、強化ガラス切断用の超高速レーザが好調であることに起因している(最後に挙げた超高速レーザに対する関心が引き続き高いことは、Optics Lettersで2016年に最もダウンロード件数が多かった論文(31)が、スペイン ICFO社の「Highpower multi-color OPCPA source with simultaneous femtosecond deepUV to mid-IR outputs」(深紫外から中赤外領域のフェムト秒同時出力が可能な高出力マルチカラー OPCPA源)だったことに表れている)。ロフィンシナール社買収によって、コヒレント社の2017年の売上高は10億ドルを超えるはずである。

「コヒレント社とロフィン社は地理的にも技術的にも非常に相補性が高く、手を組むことで効率を高め、統合後の事業規模を活用し、研究開発を強化することができる」と、ロフィンシナール社の元CEOで、コヒレント社の産業用レーザシステム部門担当シニアバイスプレジデント兼ゼネラルマネージャーを務めるトーマス・メルク氏(Thomas Merk)は述べる。「コヒレント社とロフィン社の組み合わせは、レーザとフォトニクスに基づく技術とソリューションに関する、世界で最も包括的な製品ポートフォリオを構築するための唯一無二の機会となる」(メルク氏)。

平均株価を2014年の60ドルから、2016年には11月時点で120ドル以上にまで倍増させたコヒレント社と同様に、半導体レーザメーカーの米II-VI社も、2016年初頭にエピタキシャルウエハを製造する米エピワークス社(EpiWorks)とGaAs(ガリウムヒ素)パイオニアの米アナディジクス社(Anadigics)を買収し(32)、続いて2016年10月には独ダイレクト・フォトニクス社(Direct Photonics)を買収したことを受けて、株価が2015年初頭底値の14ドルから2016年終盤には28ドルにまで倍増した。最後の買収について同社は、「ダイレクト・フォトニクス社買収の最大のメリットは(33)、サプライチェーンを垂直統合して、ダイレクト半導体レーザに必要なすべての光学部品を社内で調達できるようになることだ。それは大幅なコスト削減につながる。そして当社は競争力を強化することができる」と述べた。

「株価がIPG社さえをも上回ったことからは(IPG株価は過去2年間20 ~22ドル周辺で推移)、一連の買収とそれに起因する経済的見通しが市場に好意的に受け止められたと考えられる」とデクスハイマー氏は結論付けている。「合併・統合と製品基盤の拡大は、少なくとも短期的には、金融業界が望む動きだ」という。しかし一方でLaser Focus World誌は、俗にいうように、金融業界(Wall Street)にとって望ましいことが実体経済(Main Street)にとっても望ましいのだろうかと疑問を感じてもいる。

経済との中立性

世界銀行(World Bank)は2016年6月、同行報告書「Global Economic Prospects」(世界経済見通し)の第25回記念版を発行したが、内容は明るいものではなかった(34)。2016年の世界予測成長率は2.4%と、2016年1月の報告書から0.5%引き下げられた。物価の低下、高債務水準・低金利政策(これにより、生産性が低下し続けた場合に緩和の余地がなくなる)に伴う世界貿易と先進国における製造活動の低迷、そして英国のEU離脱(35)やトランプ新政権発足といった高まる政治的不確実性が、主な要因として挙げられている。

英国のEU離脱が決まった後の米オプティクス&フォトニクス・ニュース社(OPN:Optics & Photonics News)の記事(36)で、米OSA社のシニア業界アドバイザーを務めるトム・ハウスケン氏(Tom Hausken)は、英ポンドの為替レートの下落や、EU労働者の雇用が抑制された場合は英国の技術系労働者が不足するといった、短期的な「波及効果」はあるが、英国は、欧州のフォトニクス関連総労働人口の22%しか占めておらず、欧州連合(EU)研究助成金の約11%しか受給していないため、EU離脱による影響を受けるのは、主に英国自体であり、世界のその他の地域ではないと述べた。

一方、トランプ政権発足(37)についてハウスケン氏は、「光学およびフォトニクス企業の90%以上が小規模企業だが、大規模なグローバル企業が売上高の80%以上を占めており、もし世界貿易が影響を受ければ最も混乱をきたす可能性がある。ただし、ここでのキーワードは『もし』だ。つまり、米連邦政府という名の超大国は、急に舵を切ることはしない」と述べた。「私たちが短期的な反応を過大評価し、長期的な反応を過小評価しがちだというのは、市場と技術予測の原理といえる。トランプ政権がもたらす成果は、トランプ大統領支持者が考えるほど強力ではない可能性が高く、クリントン氏支持者が考えるほど悲惨にもならないだろう。レーザ業界に対する全般的な影響については、現れるまでにしばらく時間がかかるだろう」と同氏は結論付けている。

英国のEU離脱とトランプ政権発足が、世界経済にどのような好影響または悪影響を及ぼすかにかかわらず、世界銀行の報告書では、2016年の欧州、米国、日本の成長率は2%未満で、中国の成長率も6.7%にとどまると予測している。幸い、本誌が昨年予測したとおり、2016年のレーザ売上高成長率は世界経済成長率を上回り、本誌が話を聞いたレーザメーカーのほとんどが、経済の低迷から停滞という新たな常態(new normal)は気にしておらず、それよりもレーザの成長著しい用途や新しい用途に目を向けたいと考えている。高齢化はますます進んで医療レーザ販売を促進しており、オートメーションや「スマート」技術にはレーザに基づくセンサや3Dプリント部品がさらに多く必要で、モノのインターネット(IoT:Internet of Things)とデジタル通信の成長は、通信用レーザの販売やレーザリソグラフィ技術など、多方面において理想的に作用している。

(もっと読む場合は出典元へ)

出典元

https://ex-press.jp/wp-content/uploads/2017/03/ft1_marketplace.pdf