レーザ市場、21世紀のイノベーションに向けてゆっくりと前進

レーザメーカーは先行き不透明な経済情勢に辟易しており、世界中のレーザ業界の新たな成長を促進するような、消費者市場や産業分野における新しいイノベーションに力を注ぎたいと切望している。

財政緊縮、歳出強制削減、ソブリン債務危機、規模縮小、規模適正化─これらはすべて、「新たな常態」(the new normal)となりつつある先行き不透明な経済情勢を表す語である。2013年10月、米議会が短い政府機能停止期間を終えた直後に、CBS Newsのアンカーを務めるボブ・シーファー氏(Bob Schieffer)はこの状況(と世界経済情勢)を次のように総括した。「発砲されたが当たらなかった場合と同じように、われわれは皆、胸をなで下ろすべきだと私は思う」。つまり、われわれは2008年から2009年にかけての大不況を生き伸びたが、多くの人々がまだ、その混乱によるショックから抜けきれずにいる。

現実的には、主要国の国内総生産(GDP:gross domestic product)の成長率は鈍く、開発途上国のGDPは、記録的な2ケタ成長から低下の一途をたどっている。それでも、レーザメーカーの大多数は楽観的な展望を抱いている。不況がもたらした「世界規模の逆風」はようやく収まりつつある。製造業は回復し、通信帯域幅に対する渇望は続き、レーザを搭載する医療機器や計測機器の勢いは高まりつつある。R&Dと軍用に対する予算が削減される最中においても、その傾向ははっきりと見てとれる。

「われわれは皆、経済情勢をやきもきしながら見守る状態に辟易しており、レーザ技術によって実現可能な将来の機能に対して投資を始める準備ができている」と米バイオフォトニック・ソリューションズ社(Biophotonic Solutions)の最高経営責任者(CEO)を務めるキヨミ・モンロ氏(Kiyomi Monro)は述べる。「光子は21世紀の新しい『燃料』であると私は考えている。蒸気が綿繰り機と産業革命を促進し、20世紀には石油が米フォード社(Ford)の『Model T』とジェットエンジンを促進したように、光子は、材料加工の効率改善を促進し、医療と材料科学に飛躍的な進歩をもたらし、電気エネルギーの生成に利用され、われわれの社会を変革する仮想化を既に実現しつつある通信インフラにも光を与えている」(モンロ氏)

2050年までに世界中の大規模企業がフォトニクス企業になるというモンロ氏の予測は、今日の同業界の規模を考えると大胆すぎると言わざるを得ないが、新たな可能性を切り拓くフォトニクス技術の力に期待するモンロ氏の熱意には、同業界の先駆者の1人であるヴァレンティン・ガポンセフ氏(Valentin Gapontsev)も共感している。米IPGフォトニクス社(IPG Photonics)のCEOを務める同氏は、「IPGフォトニクス社は2014年、小規模な石炭火力発電所と同等のレベルに相当する、総出力20メガワットの半導体レーザを製造する予定である。自動車がわれわれの生活を向上させて必需品になったよう

に、そして、マイクロプロセッサがコンピューティング分野の中心に位置するように、ファイバレーザは現代の製造業に大きく貢献する原動力になりつつある」と述べている。

IPG社とそのファイバレーザ・ポートフォリオが多大な成功を収めていることは、新しいレーザ技術が産業分野に根付いている様子を示す1つの例である。IPG社によるキロワットレベルのレーザの2013年の出荷台数は、2012年から40%増加する見込みで、同社は2013年第3四半期に、1億7220万ドルという最高記録の売上高を達成した。2013年9月30日を末日とする同四半期の売上高は、材料加工分野向けの販売が19%増加したことを受けて、前年同期比10%増となった。多くの用途において、CO(炭素ガス)レーザに代 2わってファイバレーザが使用されるようになったが、さらに好都合な事実として、ファイバレーザは、切断、溶接、表面テクスチャリングに対する機械的手段にもとって代わっている。

レーザ業界において、垂直統合型の大規模企業であるIPG社が成功を収めていることによって、競合メーカーが軽視される状況が引き起こされるのではないかと思うかもしれない。しかしその反対に、われわれがこの1年間で話をしたファイバレーザとダイレクトダイオードレーザの両方のメーカーからは、IPG社を称賛する声しか聞かれなかった。ファイバレーザが、材料加工に対する現行の機械的手法に代わる、信頼性と効率に優れた低コストの手段であることを製造業界に確信させたという点において、IPG社が道を切り拓いてくれたことに、競合メーカーらは感謝している。

「IPG社が成功を収めたことには感謝しており、通信バブルにはそれ以上に感謝している。それがなければ、IPG社などの企業がバブル崩壊後、通信以外の分野をターゲットとしていた新しいファイバレーザ技術にこれほどまでに大きく投資しようと考えるすべも動機もなかったかもしれない」と、米ポーラーオニキス社(PolarOnyx)の創設者で最高技術責任者(CTO)を務めるジエン・リウ氏(Jian Liu)は述べる。「2008/2009年次の初頭に、超高速フェムト秒ファイバレーザを疑問視する声は消え去った。既に同等のダイオード励起固体(DPSS:diode pumped solid state)レーザよりも安価で、1μmと1.55μmの波長で最大100μJのエネルギーレベルを達成するフェムト秒レーザが現在、産業分野で利用されている。レーシック手術には一般的に利用されており、シングルモードで高い輝度を一点のスポットに集中させることができ、内視鏡用ファイバの伝送に適していることから、最近では、マイクロ(超微細)手術やナノ手術の分野において、Ho:YAGレーザやその他のレーザの性能をしのぎつつある」(リウ氏)

「独カール・ツァイス・メディテック社(Carl Zeiss Meditec)、米アルコン・ラボラトリーズ社(Alcon Laboratories)、米オプティメディカ社(OptiMedica)、韓国ルートロニック社(Lutronic)など、他にも多数の企業が、フェムト秒ファイバレーザを手術用途に採用している。ポーラーオニキス社は、『スマートな手術』用器具の開発に参入しており、LIBS(laser induced breakdown spectroscopy:レーザ誘起ブレークダウン分光法)技術を利用して画像処理と特定を行い、検出された軟部組織や硬組織(または金属インプラント)を切断、削開、除去するための適切な手術用エネルギーを適用する器具を開発している」とリウ氏は述べる。ポーラーオニキス社の取り組みについて執筆した最近の記事の中で同氏は、「超高速ファイバレーザの未来は、われわれの想像の範囲を超えており、無限に広がっている」と締めくくっている。

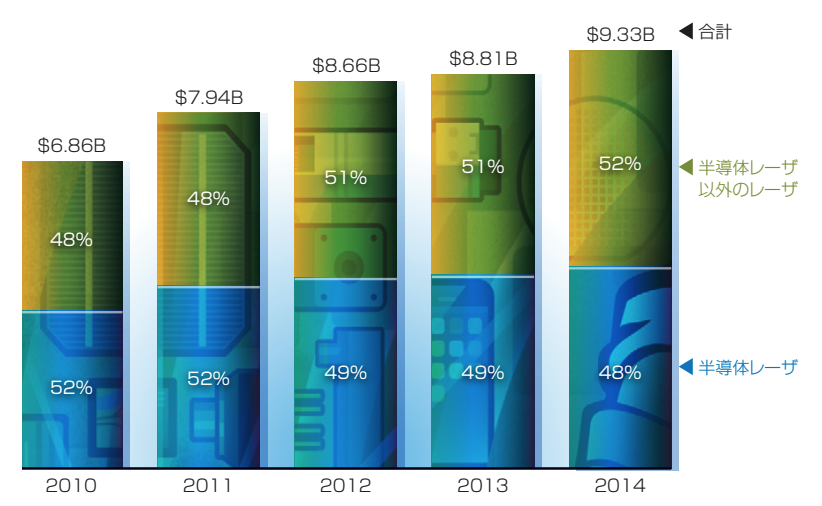

Laser Focus World誌は昨年、レーザが目新しい科学的産物から産業用「ツール」へと進化を遂げてきたことをあらためて指摘した。また、一部のレーザ分野を2ケタ成長へと促進する可能性を秘める新しい用途について、今こそ検討し始めるべきだと考えている。これによって、(不況時を除いて)これまでCAGR(compound annual growthrate:年平均成長率)が5〜6%だったレーザ市場の「緩やかで着実な成長」に改善がもたらされる可能性がある。

2013年の世界のレーザ売上高は88億600万ドルに達した。2012年の修正(上方修正)後のレーザ市場規模である86億5700万ドルからの成長率は1.7%で、本誌の2013年レーザ市場予測における予測成長率3.5%を下回った。光ストレージ分野の低下傾向が強まったことが主な要因だが、リソグラフィ、R&D、軍用分野のレーザ販売に対するわれわれの予測が甘かったことも一因である。これら4つの分野を2013年の総売上高から除けば、世界のレーザ市場の成長率は実に7.5%だったことになる。

2014年については、世界のレーザ売上高は2013年から6.0%増加して93億3400万ドルになるとわれわれは予測する。ストラテジーズ・アンリミテッド社の定量的なレーザ市場報告書に記載されている、2014年の予測と2017年までの予測市場数値に、一部の新しい分野を対象とするレーザメーカーはきっと満足するにちがいない。

製造におけるイノベーション

2013年のレーザ市場総売上高のほぼ37%を、材料加工とリソグラフィの市場が占めることから(これを上回るのは、合わせて39%を占める通信と光ストレージ用レーザのみ)、製造業界の情勢は、レーザ市場の健全性を大きく左右する。大不況時に経験したような、レーザ材料加工の分野での30%もの売上減少は、誰もが避けたいところだ。幸い、補償光学技術(AO:adaptive optics)によるビーム伝送方式の改良や、軽量で耐久性に優れた材料に対するレーザ加工、そして将来的に有望な3Dレーザプリント(Laser Focus World誌では、LAM [laser additive manufacturing]という名称を好んで使用している)といった製造関連のイノベーションが、今後のレーザ市場の好材料となる可能性がある。

「MEMS(microelectromechanical systems)をベースとする当社の補償光学(AO)技術が、その場でのビーム成形を可能とすることによって、材料加工用工具を拡張できることを実証した。2〜3kW/cm2の出力レベルに対応できる当社のAOシステムは、ビームの均一性とM(ビーム伝搬特性)を向上させる 2ことができる」と米アイリスAO社(Iris AO)の社長兼CEOを務めるマイケル・ヘルムブレヒト氏(Michael Helmbrecht)は述べる。また同氏は、プログラム可能なAOシステムによって、レーザメーカーは1本の光ファイバケーブルまたは光ヘッドを使用して、簡単なソフトウェア制御のMEMS調整によって、無数の形状の空間ビームを実現できる可能性があるとも付け加えている。

このような光学的なイノベーションによって、単一の産業用レーザシステムで多様な材料を簡単に加工することができるようになる。これは、製造業界における材料開発の進歩を考えると、特に重要な機能である。例えば、われわれは昨年、自動車や航空機の部品が、アルミニウムやHSS(high-strength steel:高強度鋼板)材料へと移行していることに触れた。2014年には、CFRP(carbonfiber-reinforced plastic:炭素繊維強化プラスチック)という新たな材料がこれに加わる。

CFRPは、重量は鋼鉄よりも50%軽く、アルミニウムよりも30%軽いにもかかわらず、それらと同等の(またはそれらを上回る)強度を持つ。ただし残念ながら、他の材料よりも高価である。しかし、独フラウンホーファー研究機構(Fraunhofer)などの研究機関は、CFRPを量産向けに経済的な材料にしようと、そのコストの削減に取り組んでいる。フラウンホーファー研究機構は、CFRPに対する需要が2030年まで、毎年20%の割合で増加すると予測する、マッキンゼー・グローバル・インスティテュート(McKinsey Global Institute、www.mckinsey.com)による調査結果を挙げている。

独レーザライン社(Laserline)の米国事業担当副社長を務めるウルフガング・トート氏(Wolfgang Todt)は、「当社の光学部品を均質化に利用した、3kW程度のダイレクトダイオード・ファイバ

カプル・レーザシステムが、レーザを用いたテープ積層といったCFRP製造処理に非常に適していることがわかった」と述べている。「ダイレクトダイオードレーザについては、レーザの『輝度』が大きな注目を集めているが、実際には、金属切断を除けば、すべての応用分野で小さいM2値が求められるわけではない。必要な面積あたり出力は、ダイレクトダイオードレーザであれ、ファイバレーザであれ、DPSSレーザであれ、任意の材料加工用レーザに対し、ビーム伝送用のカスタム光学部品によって操作することができる」と同氏は主張する。「当社の材料加工用ダイレクトダイオードレーザシステムの設置台数は3000台にも及ぶ。これまでの経験からわれわれは、他のレーザや機械的手法が対抗できない価格で、顧客のニーズに最も適したレーザシステムを供給することが、最も重要だということを学んだ」という。

レーザ加工に特に適した新たな代替材料や産業用プロセスの出現が、大規模な「不況」に見舞われようともレーザ業界を保護するはずである。アルミニウム、HSS、そして新しいCFRPのいずれを加工する場合でも、航空宇宙関連部品の穴あけや、さらには燃料インジェクタの穴あけに対しても、また、携帯電話やタブレット用の超薄型ガラスの加工においても、レーザは、好調な販売を示すにちがいない。それに匹敵する別の加工手段がまったく見当たらないためである。

ところで米GTアドバンスト・テクノロジーズ社(GT Advanced Technologies)は2012年11月、ゴリラガラス(Gorilla Glass)よりも硬度と強度に優れたサファイア材料に関する複数年契約を米アップル社(Apple)との間で締結した。アリゾナ州メサにある同社の施設では、最初の1年間で700人の従業員を雇用する予定で、サファイアガラスの仕上げ処理には、レーザが採用される可能性が高い。

「レーザには、ドリルやナイフのような機械的な摩耗は生じないため、歩留まりが高く、より予測可能なプロセスが実現される」と、米コヒレント社(Coherent)の戦略的マーケティング担当ディレクターを務めるマグナス・ベングトソン氏(Magnus Bengtsson)は、2013年のスタンフォードフォトニクス研究センター(SPRC:Stanford Photonics Research Center )シンポジウムにおいて

「Lasers in Smart Phone Manufacturing—enabling the mobile revolution」(スマートフォン製造におけるレーザ—モバイル革命の実現)というタイトルで行った自身の発表の中で述べた。ベングトソン氏は、例えば、超薄型ガラス、有機フィルム、一部の半導体材料が、レーザを利用しなければ適切に加工できないことを説明し、「イネーブラーとしてのレーザ」の概念に立ち返って発表をまとめた。

コヒレント社は、その広範囲にわたる材料加工用レーザのポートフォリオによる恩恵を享受した。その結果は、同社の2013年の収益増加に現れている。同社の2013年9月28日を末日とする会計年度の年間売上高は8億1010万ドルで、2012年9月29日までの1年間の売上高7億6910万ドルから大きく増加した。コヒレント社のCEOを務めるジョン・アンブロセオ氏(John Ambroseo)は、同社の第4四半期決算を報告するプレスリリースで、「同四半期の材料加工受注は季節柄低かったが、会計年度全体では材料加工受注で新たに記録を更新した」と述べた。

「レーザのみを利用する」製造方法や、「レーザによって可能となる」製造方法が新たに出現している状況を、最もよく表す例はおそらく、3Dプリントである。ただし、世間一般で大きく取り上げられている内容ではなく、技術的な事実に注目することが重要である。

世間を大いに賑わせているのは主に、1000〜3000ドルの価格で提供されている、熱を利用するノズル押出式プラスチック製3Dプリンタである。学生や小規模企業向けに提供され、0.1mmのレイヤ解像度を持つこのプリンタは、レーザとは全く関係がない。技術的な事実として注目すべきなのは、これよりもかなり高額なプロ仕様の高性能3Dプリンタである。ミクロン単位またはそれ以上の解像度を持ち、LEDまたはレーザを内蔵して、金属や特殊ポリマー、またはセラミック材料を使用する、LAM、レーザ溶融堆積、液層光重合(vat photopolymerization)の処理に使用される。一般消費者に提供されることは決してなく、このようなシステムが広く商業的に普及するには、部品製造コストが大幅に低下する必要がある。

「レーザ焼結は、他のAM(additive manufacturing:アディティブ・マニュファクチャリング、積層造形)手法よりも品質が高いことから、われわれの業界において世界中で急速に成長している」と、独EOS社北米担当地域ディレクタを務めるアンディ・スノー氏(Andy Snow)は述べる。「EOS社のプラスチックレーザ焼結システムは50WのCO2レーザを搭載する。当社の直接金属レーザ焼結(DMLS:direct metal laser sintering)システムは、単一の200WのYb(ytterbium:イッテルビウム)ファイバレーザを搭載し、高速加工用にオプションで400Wに対応する。次期DMLSシステムでは、ますます拡大する当社の顧客が求める、さらなる製造時間短縮に向け、4つのレーザを使用したマルチフィールドの手法を採用している」(スノー氏)

レーザとは無関係の3Dプリンタが世間を大いに賑わせていることさえも、長い目で見ればレーザメーカーにとって好都合以外の何物でもない。そのプロセスがメディアに大きく取り上げられ、さらに広く認知されるためである。3Dプリンタシステムの世界売上高の大部分を占める米国では、特にそういえる。米ウォーラーズ・アソシエイツ社(Wohlers Associates)の2013年次報告書によると、3Dプリンタシステムの世界の総売上高は2012年にCAGR28.6%の伸びを示し、22億ドル相当であったという。3Dプリントは、何十年間にもわたって製造を国外に委託してきた米国にとって、救世主のような存在とみ

なされている。実際、米NAMII(National Additive Manufacturing Innovation Institute:全米積層造形イノベーション機構、http://namii.org/americamakes)は2013年10月に、組織名を「アメリカ・メイクス」(America Makes)に変更している。

ユビキタスセンサやスマート機器

米II-VIインコーポレイティッド社(IIVI Incorporated)は2013年、さらなる企業買収を実施した(同社は2012年終わりに米ライトワークス・オプティカル・システムズ社[LightWorks Optical Systems]を買収している)。同社は、独HIGHYAG社、米VLOC社、米イージス・ライトウエイブ社(Aegis Lightwave、後述のフォトップ社と2013年に合併)、米マーロー・インダストリーズ 社(Marlow Industries Technologies)、米エム・キューブド・テクノロジーズ社(M Cubed Technologies)、中国フォトップ・テクノロジーズ社(Photop Technologies)、オーストラリアAOFR社(フォトップ社と2013年に合併)など、多数の事業部門を傘下に置いている。II-VIインコーポレイティッド社が2013年に買収したのは、米オクラロ社(Oclaro)の半導体レーザ、マイクロ光

学部品、増幅器の各部門である。「オクラロ社は、GaAs(gallium arsenide:ガリウム砒素)半導体レーザ事業を売却することによって、同社が中核とする通信市場に専念することができる。一方II-VIは、同社のGaAsベースの高出力端面放射型発光ダイオードと高速VCSELの専門技術を活用して、産業、医療、消費者向け量産市場における成長を図るつもりである」とII-VIインコーポレイティッド社で製品管理シニアディレクタを務めるカールハインツ・グルデン氏(Karlheinz Gulden)は述べた。

「われわれは、民生機器用のAOC(active optical cable:アクティブ光ケーブル)や、ジェスチャ認識における新しい応用分野に期待している」とグルデン氏は続けた。「アップル社は、先陣を切って高精度タッチスクリーン技術を推進した。米グーグル社(Google)は、高品質な音声認識入力に注力し、米マイクロソフト社(Microsoft)は、同社の高度な『Xbox Kinect』によって、ハイエンドなジェスチャ認識においてリードしている。これらの機能は、市場全体にわたって広く浸透する見込みで、そのすべてが融合して、次世代スマート機器が構成される。そして、次世代スマート機器には、端面放射型発光ダイオードとVCSEL光源の両方が必要になる。II-VI社は現在、民生機器の分野で求められる量産体制に向けたインフラがしっかりと整備されている。最も近い競合供給メーカーでも、当社の既存の製造レベルのわずか10%にしか満たない」(グルデン氏)

グルデン氏は、カメラによる画像処理をこれに加えて、家電製品が手を触れることなく反応し、セキュリティドアがバッジを携帯する必要なく自動的に開き、小売店舗が顧客の集まる場所や気に入る商品を監視し、タッチレスセンサが医療現場や食品を取り扱う現場の衛生環境をさらに改善する世界を思い描いている。人々の身の回りにセンサが絶えず存在する状態と、民生分野へのスマート機器の導入に向けたこの動きは、時間、労力、エネルギーの削減につながるだけでなく、人々の安全と健康を促進する。特に、高価な研究用計測機器が利用できないことの多い開発途上国では、その効果は大きい。つまり、レーザを採用する携帯型センサ機器は、技術を一般大衆にもたらすのである。

米PARC(Palo Alto Research Center:米ゼロックス社パロアルト研究所)の主席科学者であるピーター・キーセル氏(Peter Kiesel)は、「すべての人にフローサイトメータ(flow cytometer:流量血球計算器)が必要である。ただ、まだ誰もそれを知らないだけだ」と述べる。「臨床の場で使用されるハイエンドのフローサイトメータが、引き続き市場を占有し、それらには一般的に、DPSSまたは半導体レーザが使用される。しかし、PARCの空間変調技術のような新しい技術では、半導体レーザとLEDの両方を使用することができる。LEDを使用すれば、低コストの携帯型計測機器が実現できる。従来の医療診断や、乳製品加工や水質監視といった農業分野の品質管理に適用可能な、プロトタイプの計測機器がデモ製作されている」と同氏は言う。またキーセル氏は、「今後4〜5年で、携帯型や携帯電話を利用するフローサイトメトリ(流量血球計算)が、POC(point of care:ポイント・オブ・ケア)診断の分野に変革をもたらすだろう。特定用途向けの使い捨てのテストカートリッジが提供され、リアルタイム分析が可能になるだろう」とも付け加えた。

米ソーラボ社(Thorlabs)は2012年終わりに、米コンピュサイト社(CompuCyte)を買収し、同社のレーザスキャニングサイトメトリのポートフォリオを手に入れた。フローサイトメトリ計測機器の有望な将来性を見込んでの動きである。われわれが話を聞いたメーカーの中には、フローサイトメトリが今後数年間のうちに、2億5000万ドル規模のレーザ市場になる可能性があると予測する企業もあった。米BCCリサーチ社(BCC Research)が35億ドル弱と予測した、2013年の世界のフローサイトメトリ市場のうち、レーザが占める割合を5%と仮定すると、これらのメーカーによる予測はかなり正確である可能性がある。

分子レベルの時代の到来?

光子が21世紀を促進するという見方を支持する意見として、成長著しいペタワットレベルのレーザ業界や、分子イメージングと分光法の分野に、光源や部品を販売する一部のレーザメーカーは、補完光(complementary light)に同業界の今世紀があると考えている。「原子フォトニクスや分子フォトニクスにとっての黄金時代である。レーザは、分子や原子を深く調査するために使用され、材料科学や生命科学の業界を何十年にもわたって悩ませてきた多くの謎をついに解明するだろう」とスコットランドのMスクエアレーザー社(M Squared Lasers)のCEOであるグレイム・マルコム氏(Graeme Malcolm)は述べる。

マルコム氏はさらに、「われわれが製品を販売する学術機関や科学者は、絶対零度を再定義し、量子シミュレーションを実証し、量子暗号技術を研究し、赤外線・中赤外線・テラヘルツセンサ、分光法、ハイパースペクトラル・イメージング技術の普及を促進し、さらにはテレポーテーションが実現可能であることを証明している」と続けた。「当社の事業はこの5年間、毎年倍増し続けており、これらの科学的応用分野が、多数のレーザおよびフォトニクス企業を支え、多くの応用分野において1億ドル規模のビジネスを生み出す可能性があると、われわれは強気に予測している」(マルコム氏)

バイオフォトニクス

バイオフォトニクス業界は、人口高齢化に伴い、レーザメーカーにとっておそらく最大の成長機会となる。消費者市場に参入したり、臨床現場に導入されたり、現場環境で広く普及したりする可能性を秘めたすべての製品に、近年のヘルス関連のR&D分野で見られたレベルを大きく上回るほどにまで、レーザ販売を増加させる可能性がある。

「誰もがBMWを運転したいと思うのと同じ理由で、レーザ美容治療が人気を集めている。われわれは皆、自分の外見と気分を良くしたいと思っている。BMWやメルセデス・ベンツのように、当社では、2013年に多大な成功を収めた『Forever Young BBL』のような、人々に熱望される製品を構築している」と米サイトン社(Sciton)のグローバル・マーケティング担当シニアディレクターを務めるリック・メンデス氏(Rick Mendez)は述べる。「美容治療用レーザシステムは、世界中の美容以外の医療分野に対しても新しい収益源を創出している。特に、給与と診療報酬が低下し続ける中、その差を埋め合わせようと、医者は新しい収益源を探している」(メンデス氏)

メンデス氏は、レーザ施術が一般大衆にとって手に届く価格で利用できるものになりつつあること、そして、最も大きな成功を収めている同氏の顧客の一部は、人口が1000人程度の町の医者であることを指摘した。「美容整形のボトックス注入だけでも、業界規模は(年間)5億ドルを超えている。ボツリヌス毒素を顔に注入する効果を医者が人々に確信させることができたならば、非侵襲性で有効なレーザ治療は大成功となる」と同氏は続けた。「ここでのキーワードは有効性である。当社は1997年に、当社社長のダン・ネガス(Dan Negus)とCEOを務めるジム・ホバート(Jim Hobart)によって設立された。ホバートはコヒレント社の創設者でもある。当社システムの95%以上が今でも使用されている。サイトン社はレーザを熟知しており、それが人間の細胞組織に作用する方法も理解している」(メンデス氏)

美容治療以外にも、小型DPSSレーザや半導体レーザ(さらにはLED)を搭載し、医療市場と消費者市場の両方の現場で使用される生物医学計測機器も好調である。例えば、日本の株式会社リガク、米B&Wテック社(B&W Tek)、米ステラネット社(StellarNet)、米ベイスペック社(Bayspec)、米オーシャン・オプティクス社(Ocean Optics)といった企業が提供する1064nmの携帯型ラマン分光計は、化学物質や爆発残留物の検出に使用されている。また、小型の呼気分析機器が、疾病マーカーとしての役割を果たす、人間の呼気中の分子の分析に使用されている。スタートレック並みの携帯型医療診断機器の開発を募って1000万ドルの賞金を提供するコンテスト「Qualcomm Tricorder XPRIZE」には、300を超える団体が参加登録している。

シネマと照明

「レーザデジタルシネマ業界はようやく、2014年に始動する準備が整った」と、米ネクセル社(Necsel)のセールスおよびマーケティング担当副社長を務めるグレッグ・ニヴェン氏(Greg Niven)は述べている。「映画館スクリーンは、米国内に4万台、世界全体では12万台存在すると推定されており、200〜600WのRGBレーザモジュールで構成される2万〜6万ドルのレーザプロジェクションエンジンによって、最大7万ルーメンのプロジェクタが実現されている。その輝度は、今日のキセノンプロジェクションランプの限界である3万ルーメンの2倍以上である。普及率を50%と見積もっても、10億ドル規模のレーザ市場が見込まれることになる」(ニヴェン氏)

ネクセル社は、米ノバラックス社(Novalux)の拡大キャビティ表面発光レーザ(NECSEL:Novalux extended cavity surface emitting laser)技術の事業化の際に設立された企業である。親会社がウシオ電機であるという点で、ネクセル社は有利な立場にある。ウシオ電機は、米(およびカナダの)クリスティ・デジタル・システムズ社(Christie Digital Systems)も完全子会社として保有している。クリスティ・デジタル・システムズ社は、デジタルシネマ市場の40%を占有すると推定されている。残りの大部分を占めるのは、ベルギーのバーコ社(Barco)、ソニー、NECである。「キセノンランプが3〜6カ月しか持たないのに対してレーザは10年間使用可能で、消費エネルギーが50%低いことを考えれば、レーザプロジェクションのROIには説得力がある。プロジェクタの運用コストが年間1万5000ドルを超える可能性もある、より大きなスクリーンに対して特に有効である」とニヴェン氏は付け加えた。

レーザプロジェクタの普及率については盛んに議論されており、また、導入価格も高いが、映画、特に3D映画が不鮮明すぎるという不満を絶えず抱いている映画観賞客を満足させるには、高い輝度が必須だとニヴェン氏は考えている。2010年には、わずか4本の3D映画で12億ドルの興行収入を上げ、2010年4月までに公開された127作品による米国における合計興行収入の33%を占めた。このような業績を上げることはもうないかもしれないが、若い世代は今後も、3D映画を鑑賞する習慣を持ち続けると予測されている。12〜24歳の50%が2012年に3D映画を鑑賞したのに対し、60歳以上ではその割合がわずか13%だった。

レーザシネマプロジェクション以外にも、マルチワットレベルの半導体レーザ照明(光ファイバカップリングとの相性が良く、影響を受けやすい部分から熱源を隔離し、従来型照明やさらにはLED照明と比較しても、輝度、信頼性、色彩の面で格段に優れている)が、これまで以上に大きな役割を担うようになるとニヴェン氏は予測している。屋外のネオンボーダーチューブや、石油やガスの精製所などの危険な場所の照明に加え、無線塔や携帯電話基地局の信号灯など、ランプの交換にコストがかかるあらゆる場所において、利用の増加が見込まれる。

半導体レーザダイオードの台頭

ファイバレーザがCO2レーザにとって代わり、DPSSレーザが488nmと515nmのアルゴンイオンレーザにとって代わりつつあるのと同じように、これまではDPSSレーザ技術が占有していた可視スペクトルの領域においても現在、輝度と出力においてますます進化を遂げている半導体レーザダイオードが台頭しつつある。

(もっと読む場合は出典元へ)

出典元

https://ex-press.jp/wp-content/uploads/2014/03/MP-LFWJ1405.pdf