世界不況のなかで生き残りをはかる欧州のレーザ産業

欧州の将来の経済成長におけるフォトニクス技術の重要性は軽視できない。実際のところ、フォトニクス製品の生産高を欧州と米国で比較すると、2007年は欧州の方が高く、2008年も高くなったと予想される。しかしながら、現在の世界規模の景気後退が続くとしたら、将来はどうなるのだろうか?ここでは、欧州光産業協会(EPIC) 専務理事を務めるトム・パーサル氏が、独自の見解にもとづいて、世界をリードしている欧州の三つの重要なフォトニクス市場分野をレビューした。また、これらの分野における現在の経済環境の影響と、今後1年程度にわたる成長も議論した。

欧州のフォトニクス分野は、昨年のほとんどの期間を通じて成長を続けたが、現在の世界規模の景気後退は、これからの産業に対して間違いなく大きな影響を与える。今回の憔界不況の影響が非常に大きい自動車製造などの分野は、不景気のきびしい襲撃に耐えなければならないが、その他の太陽光発電のような分野は、多少うまく嵐を乗り切り回復も早いと考えられる。

欧州のフォトニクス産業は成長率の高いビジネスになっている。欧州の2007年の生産高は540億ユーロ(約700億米ドル)を超え、2008年は610億ユーロ(約790億米ドル)に達したと推定される。これらの数字を他の統計の生産高に比べると、欧州の2007年のシリコン半導体の生産高は490億ユーロ(約630億米ドル)の規模であり、2007年の米国のフォトニクス産業は約500億ユーロ(約650億米ドル)の規模であった。

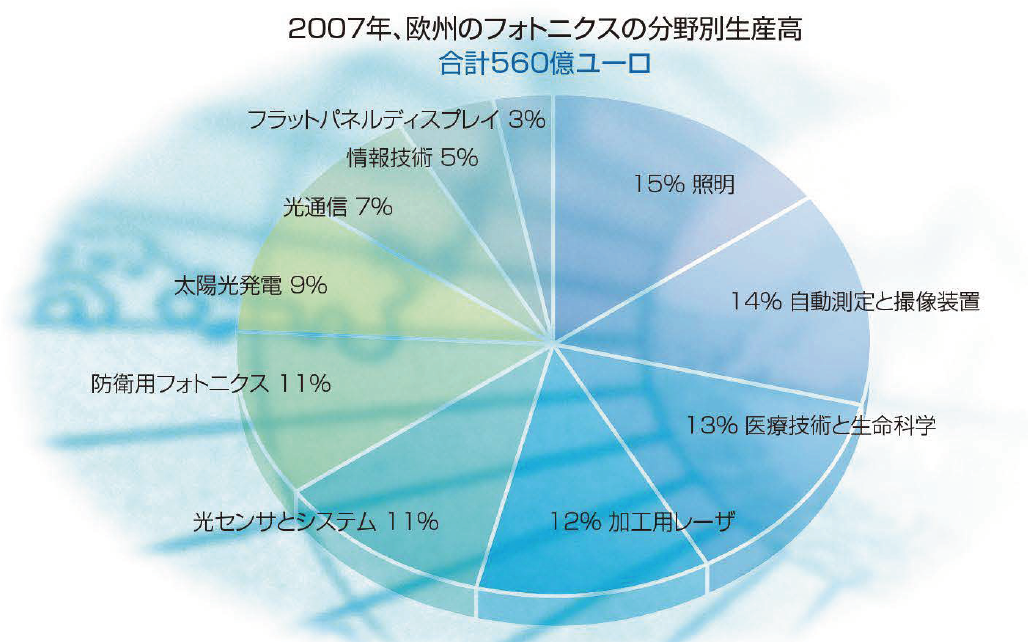

欧州は太陽光発電、防衛、光センサとシステム、製造技術、測定と計算機ビジョン、医療技術、照明の7分野がフォトニクスの全体市場に対してほぽ等しい割合で寄与しており、太陽光発電、加工用レーザ、照明の三つの生産分野は欧州が世界をリードしている(図1)。

図1 2007年に560億ユーロの生産高に達した欧州フオトニクス産業の主要な構成分野を示している。欧州は太陽光発電、加工用レーザ、照明の三つの分野で世界をリードしている。

太陽光発電

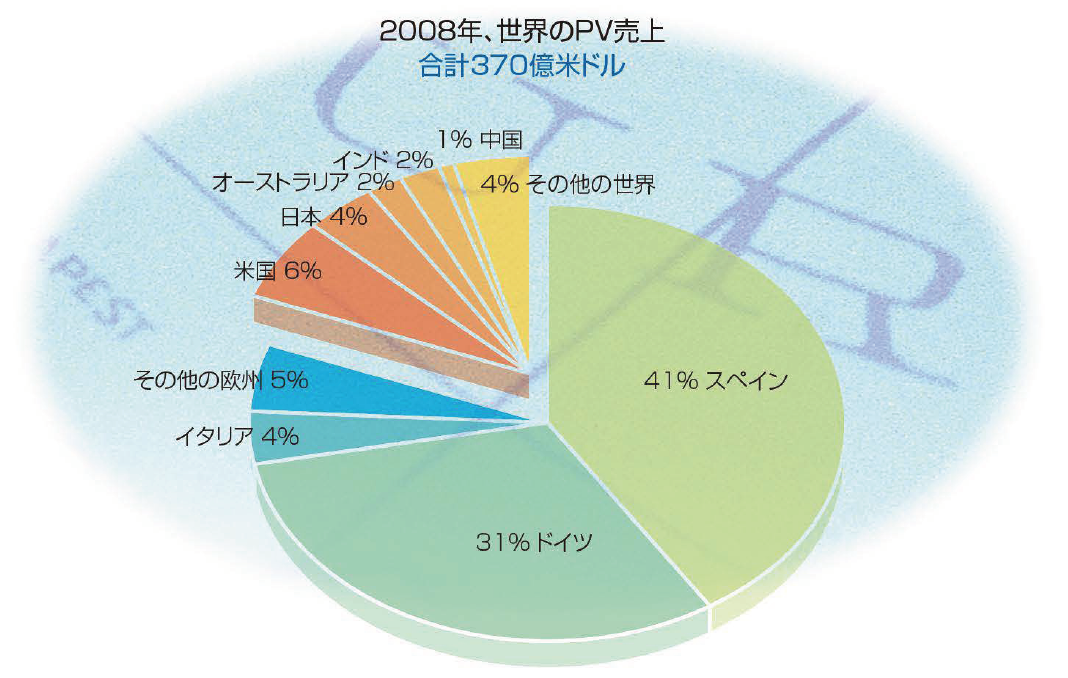

太陽光発電に関連する産業は2008年にもう一つのブームを経験した。世界全体の太陽光発電は、2008年に前年比で67%の増加となる約6GWの発電容量が稼動し、世界全体の太陽光発電容量は14.7GWへ増加した。2008年の欧州は憔界でNo.1の太陽光発電(PV) 設備を建設し、その割合は世界全体の4分の3を占めた。世界全体の40%以上となる設備がスペインで建設されたが、その規模はドイツを追い越し、2008年の太陽光発電の導入を牽引した(図2)。

なぜ欧州で太陽光発電が普及したのだろうか?欧州の日照が十分でないことは間違いない。いずれの国もPV 市場は税額控除や減税認定などの政府の補助金政策に牽引されている。過去数年間、これらの補助金は欧州諸国に広く導入され、とくにドイツとスペインで普及した。ソーラPVモジュールの製造は日本のシャープとドイツのQセル社(Qcell)が世界をリードし、両社は憔界市場においてそれぞれ約11%のシェアを占めている。

現在は、設置されたPV システムの85%以上が結晶または多結晶シリコンウエハを使用している。PV の性能指数は出力のワット当たりのコストだが、現在の最高性能はシリコンウエハによるアプローチから得られている。しかしながら、シリコンは十分な量の確保が難しく、PV が憔界のエネルギー供給に対して大きく貢献する(つまり10%以上)には、シリコンウエハPV セルの生産に必要となるウエハの精製能力が不十分であり、長期でみると、シリコンウエハ技術が生き残ることは難しい。

薄膜ソーラ/PVは非常に有望なアプローチになるだろう。そのドル/ワット性能はすでにウエハ技術の場合と同等になり、大幅な改善が年毎に実現されている。それに比べると、シリコンウエハ技術の改善は減速している。2008年に設置されたソーラ/PVは薄膜技術によるアプローチが15%を占めた。薄膜にはいくつかの技術がある。アモルファスシリコン、テルル化カドミウム(CdTe) およびニセレン化銅インジウムガリウム(CuInGaSe2) によるアプローチが商業生産をリードしている。二酸化チタン(TiO2)ナノ結晶薄膜あるいは有機PV薄膜にもとづく色素増感太陽電池は開発段階にある技術だが、いずれも将来性が期待されている(1)。薄膜によるアプローチは金属やプラスチックなどのフレキシブル基板にも成膜できる。フレキシブル基板への蒸着は、生産コストが劇的に減少し、生産量が増加するロール・ツー・ロール方式への重要な一歩となる。

多重接合ソーラ/PV と集光ソーラ/PV によるアプローチは、変換効率が改善され、出力のワット当たりコストの低減が可能になる。多重接合ソーラ/PV では、本年1月に、独フラウンホーファー・太陽エネルギーシステム研究所(Fraunhofer Institute for Solar Energy Systems) が多重接合セルを使用して、41%のパワー変換効率の性能記録を達成したと報告している(シリコンウエハPVセルの理論的限界は27%以下)。

ドイツの場合、ソーラ/PV 設置の多くは大幅な税額控除の恩恵を受けたいと考える個人の行動にもとづいている。このような人たちはすでに電気グリッドによる配電網を利用しており、電カの購入を完全な自由裁量のもとで行うことができる。ソーラ/PVの導人は融資を受けて行われることが多い。2009年の導入の多くは、厳しい経済状況、雇用の不確実さ、貸付を受けることの難しさなどにより先送りされるだろう。ドイツのソーラ/PV市場は2007年に60%の成長を記録したが、2008年は40%の成長に終わった。ドイツの2009年は消費者の経済に対する信頼感によって決まるだろう。

スペインの場合、ほとんどのソーラ/PVは50から1OOMWの発電を行う「ファーム(発電所)」に導入され、その設置は電力会社と地方自治体を含めた国際エンジニアリング企業体によって行われる。2008年は2.5GWの発電容量が導人された。スペイン政府は2008年10月に、国内におけるソーラ発電容量の異常な成長率の低下を目的にして、年当たりの補助金の総額をわずか500MWにまで抑えることを決定した。この決定によって、2009年に新設される新規PV容量は80%の減少になるだろう。

世界で第4 位となる1.2GWのソーラ/PV発電容量をもつ米国は、その導入が大幅で包括的な減税—融資プログラムにもとづいて行われている。このプログラムは2008年10 月に、銀行業のTARP救済計画の一部として制定された。ドイツと同様に、米国における2009年のソーラ/PV導入の決定には、消費者の経済に対する信頼感と融資の可能性が重要な役割を果たすだろう。

これらの要因を考慮し、現在の価格にもとづいて、われわれは2009年において世界に新設されるPV容量は3.6GWになると予測した。このPV 容量は2008年の記録的な容量に比べて38%の減少になる。すでに確立された市場と大規模な既設インフラの恩恵を受けるドイツは、2009年も首位のソーラ/PV容量を維持するだろう。

図2 誰が太陽光発電を導入しているか? 2008年は全体のPVの4分の3以上が欧州に設置された。

加工用レーザ

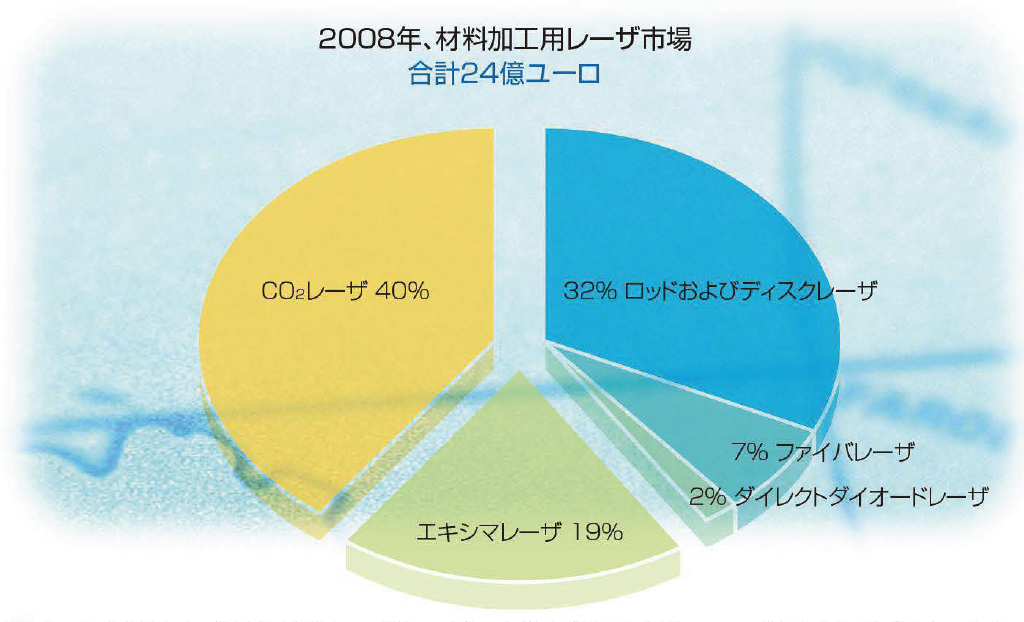

スイスのオプテク・コンサルティング社(Optech Consulting)によると、産業用レーザの2008年の世界市場は65億ユーロ(約84億5000万米ドル)の規模であった。レーザによる切断と溶接は、コストと廃棄物が減少し、加工速度が上がるため、材料加工に対して技術の革新をもたらした。この加工技術は欧州の主要な産業分野を形成している自動車産業が最大の恩恵を受けている。材料加工にはさまざまなレーザ技術が使用される(図3)。この24億ユーロ(約30億米ドル)の市場分野における新規レーザの販売は、現在のところCO2および固体レーザシステムがリードしている。

太陽光発電に比べると、加工用レーザの過去8年間の成長率は穏やかなレベルであった(年約5%) 。しかしながら、この市場にはファイバレーザが新しい活力をもたらしている。ファイバレーザの売上高は加工用レーザ市場の7%ほどを占めるに過ぎないが、その2005年以降の売上は42%という高い年平均成長率を示している。ファイバレーザは、その高いビーム品質がスループットの向上とコストの削減をもたらすため、特殊材料加工の分野ではCO2および半導体励起固体レーザシステムを置き換えている。また、ファイバレーザに付加価値加工の特徴があるため、レーザ加工の用途と市場での割合が増大すると考えられる(2)。

欧州のファイバレーザ技術はR&Dが活発に展開され、材料加工などの伝統的な市場での利用可能性の探索と開発が行われているが、医療などの新しい分野への応用も進展している。例えば、「ファイバレーザ技術リーダーシップ(LIFT)」と名づけられた4年の欧州プロジェクトは、1700万ユーロ(約2200万米ドル)を投資して、新しい高輝度ファイバ光源を開発している。

ファイバレーザが材料加工、医療、情報技術、防衛などの分野において、多数の用途をもつ既存の技術に置き換わるには、さらなる開発が必要になるだろう。オプテク・コンサルティング社のアーノルド・メイヤー氏(Arnord Mayer)は、材料加工には多数の用途があり、それぞれが独自のレーザパラメータを必要とするため、現在のファイバレーザがすべての用途に適しているわけではなく、材料加工は決して同質の市場ではないと強調している。

図3 2008年における材料加工用レーザの全体市場は24億ユーロ(約30億米ドル)であり、CO2レーザと固体レーザが支配的であった。CO2レーザシステムは高出力の切断と溶接に加えて、マーキングや各種の低出力用途にも使用されている。固体レーザは高出力の切断、溶接、精密溶接、切断、穴あけ、マーキング、微細加工などの広範囲の用途に使用されている。エキシマレーザはマイクロリソグラフィおよびその他のさまざまな微細加工の用途に使用されている。高出力のダイレクトダイオードレーザ(DDL) は溶接と表面処理に加えて、プラスチックの溶接と接合などの低出力の用途に使用されている。(資料提供:オプテク・コンサルティング社、Fiber Laser Report 2009)

(もっと読む場合は出典元へ)

出典元

https://ex-press.jp/wp-content/uploads/2009/08/200908_ft01.pdf