市場圧力を受けて2019年の業績は低迷

ファイバレーザ売上高の不振で、2019年は業界全体で業績が下落

アナリストらは2019年の世界製造業界全体の景気傾向から、前半は、かなり好調な状態で終了した2018年の受注が残っている装置供給メーカーに支えられて好調が続くが、後半は、欧州(英国のEU離脱)と中国(米国との貿易戦争による影響)における政治的な経済操作が1 つの要因となって、下降に転じると予測していた。この1年を通してIndustrial Laser Solutions誌にはさまざまな市場経済予測が寄せられたが、その多くが、2018年の繰り返しとなる横ばいから低成長を示すものだった。例えば、米国光産業振興協会(OIDA)は、世界工作機械売上高が10% 減少して2017 年の水準になると報告した。米J.P. モルガン社(J. P.Morgan)のグローバル製造業PMI(Purchasing Managers’ Index:購買担当者指数)は、2017年12月以来の最低値(7月に49.25)まで低下した後、49.8まで回復して、景気の安定化を示唆していた。一方で、米供給管理協会(Institute for Supply Management)のPMIは、過去3年間で初めて49.1%にまで低下した。2016年以来の最低水準を記録した背景に、米国製造業の信用低下と、米大統領と中国との間の関税合戦がついに自国に影響を及ぼして需要が枯渇していることがある。

2019 年初頭の時点で、楽観的な展望を示す世界経済予測はほぼ存在しなかった。そして月日が進むにつれて、購買力平価(Purchasing Power Pa rity:PPP)の観点からは現時点で世界最大の経済規模を誇る中国が、ここ数年で初めて政府の成長目標を達成できなかったという、(国際通貨基金[International Monetary Fund:IMF]いわく)予期せぬ悪い知らせが飛び込んできた。これに拍車をかけたのが、米大統領の強硬な対中姿勢である。米大統領は、合意を先送りにしようとする中国のこれまでのやり方に業を煮やし、関税の引き上げ合戦を繰り広げるという、どちら側にとっても利益にならない戦いを続けており、両国以外の世界経済にも、Rで始まる「禁句」(訳注:retardedは停滞という意味の他に、知的発達障害者に対する軽蔑的な意味合いを持つ)で定義されそうな、経済的影響をもたらしている。

輸出の50%以上を中国が占めるドイツはその代表的な例で、アジア太平洋地域の最新情勢を発信する主要な月刊誌であるザ・ディプロマット誌(TheDiplomat)に、2019年半ば(5月)に掲載された長文エッセーの見出し「Arethe Gloves Coming Off in ChinaGermanyEconomic Relations?」(中国とドイツの経済関係に口論勃発か)に、憤りともとれる思いが表れている。フォーブス誌(Forbes)も(2019年10月28日の)Breaking News(新着記事)として、製造業の落ち込みが続き、世界自動車販売が低迷していることから、ドイツは景気後退に入る見込みだと報じた。ドイツ政府は、辛うじてこの問題を一時的に回避した。

世界のその他の地域に目を向けると、英国(EU離脱問題)、イタリア(工作機械受注が19%減少)、香港(民主化デモ)は問題を抱え、トルコ(不況の長期化が予測される)、メキシコ(北米自由貿易協定[NAFTA]の再交渉が進められている)、ブラジル(成長率が過去最低水準になった)は経済的に圧迫された状態にある。こうした状況からフォーブス誌は、世界経済成長率が、2008年の金融危機以来の最低水準にあると結論付けた。米国では、Fabrinomicsのニュースレターの見出しが、2019年7月には「Is Manufac turing Enteringa Slump?」(製造業は景気後退に入るのか)で、11 月には「Is a GlobalRecession Looming?」(世界的景気後退は迫りつつあるのか)と問うものだった。その答えは、世界中で何が起きるかに依存する。IMFは2019年10月、見通しを下方修正し、世界経済は同時減速しており、成長率は2008年以降で最も低くなるとした。

しかし、年末に近づく中で、フォーブス誌のランディ・ブラウン氏(RandyBrown)は、(2019年11月12日付けの記事で)いくつかの経済問題を指摘し、「(前略)景気後退が迫っていると強く主張することは難しい」と述べた。これについては、同氏と同じ見解が他でも示されている。SGSME Newsは(2019年11月21日の記事で)、「ハイテクとバイオメディカル以外では、全体的な生産指数は安定化しており、精密工業は堅実に伸びている」というJ.P.モルガン社アナリストのオン・シンベン氏(Ong Sin Beng)の発言を引用しており、ブルームバーグ(Bloomberg)は(2019年11月8日の記事で)、「ここ10年で最も大きく減速していた世界経済は、最悪期を脱した可能性がある」と断言した。

スイスのロンバー・オディエ・プライベートバンク(Lombard Oder PrivateBank)の最高情報責任者(CIO)を務めるステファン・モニエル氏(StéphneMonier)はUBSニュースレター「Investment Insights」の2019年11月11日号で、「不況とまではいかない減速に当惑して、投資家らはあと数四半期の間、頭をかき続けるかもしれない。しかし、この景気サイクルの終わりは近くはない」と現状を総括した。Bloomberg Businessweek誌は景気後退の問題を11月25日号で、「米国、欧州、日本の金融緩和政策は、より顕著な景気低迷の見通しを食い止める上で有効に機能している」と総括している。

産業用レーザの概況

材料加工業界向けの産業用レーザは、200億ドルを超える名目売上高を生成し、世界工作機械市場の成熟した分野の1つであるため、上記と同じ傾向をたどることが予想される。そのため、明暗入り混じる経済ニュースを受けて、最大規模を誇る産業用レーザ製品メーカー各社は、株主に業績を報告する際に、(「問題」という単語をオブラートに包んで表現した)「逆風」という新しい金融用語を多用するようになった。独トルンプ社(Trumpf)、米IPG フォトニクス社(IPG Photonics)、米コヒレント社(Coherent)、中国ハンズ・レーザ社(Han’s Laser Technology)の4社が、産業用レーザ製品市場の大きな割合を占めており、4社を合わせた2019年の売上高は90億ドル弱と推定される。本誌が注目するその他の上場企業としては、米ツーシックス・インコーポレイテッド社(IIVIIncorporated)やアマダグループなどが、売上高が10 億ドルを超える産業用レーザ企業(Industrial Laser Solutions誌はこれらの企業を総称してBillionDollarClubと呼んでいる)の仲間入りをうかがう位置にある。

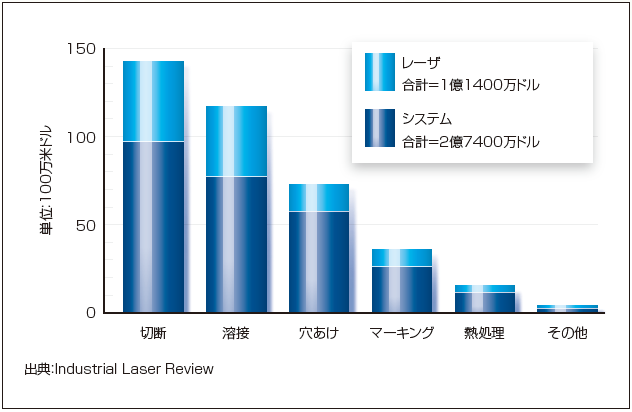

Industrial Laser Solutions誌は33年前に(当時はIndustrial Laser Reviewという名称だった)、「A Snap shot ofthe Industry」(業界寸評)というタイトルで、最初の産業用レーザ市場レポートを発行した(図1)。その記事の中で筆者は、「(前略)制御された熱源として、レーザ加工は、加工対象材料とは完全に非接触の唯一の商用加工手法である。レーザ加工に固有のあらゆる側面の中でも、この非接触という側面が、レーザと競合手法の違いを際立たせている」と記した。それから30年経った今でも、それが自明であることに変わりはない。その期間の世界工作機械売上高の年平均成長率(CompoundAnnual Growth Rate:CAGR)が3.49%だったのに対し、材料加工向けの産業用レーザ売上高のCAGRは26.8%だったためである。このことに対する2019年の理由は、工作機械が引き続き除去加工に主に使われるのに対し、レーザの売上高は、非接触の付加製造(積層造形)によって成長していることかもしれない。こじつけ気味かもしれないが、論点はついていると思う。

本誌はこの30年間の大半にわたり、レーザ売上高の成長は、主に世界製造業の景気動向に従って増減するという見方を示してきた。2009年に工作機械が「大規模な」景気後退期に入ると、レーザ売上高も打撃を受け、レーザ販売は30%減少した。しかし、2年以内にレーザ販売は58%増加して、景気後退前のレベルまで回復した。景気後退の期間中に開発された新しい製品(高出力ファイバレーザ)と加工技術(より生産性の高い板金切断)が、積み重なった購買需要が表面化するタイミングで提供されたためである。景気後退期に入ってから2018年までの期間に、レーザ売上高はCAGR13.7%で増加した。

新しい要因として、中国における製造需要の増加がある。同国では、レーザ加工を一部で利用する製品(もはや低付加価値の製品だけでなく、欧米諸国から外部委託された高付加価値製品も含まれる)の輸出を、政府が支援するためである。中国国内の販売は増加した。最初は輸入装置だったが、近年では、輸入された高出力ファイバレーザを搭載する国内製造システムの販売が増加している。

図1 産業用レーザ売上高–1986年

産業用レーザの売上高

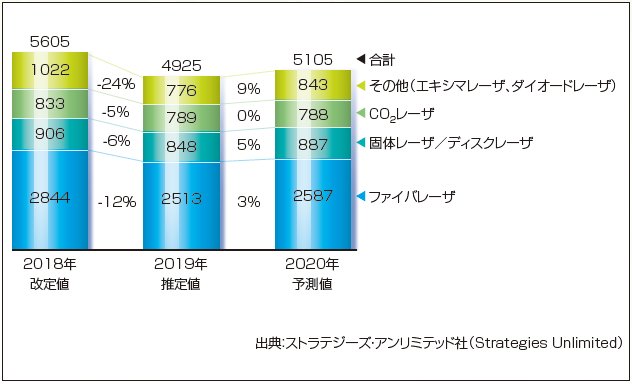

まず断っておくが、本稿の表のデータは、2019年11月30日までの上場企業各社の最新四半期業績報告書(2019年10~12月の各社ガイダンスを含む)に主に基づいている。2019年の最終的な業績結果は2020年初頭まで確定しないため、図2と図3に示すように、2018年の数値は改訂されており、2019年の数値は推定値である。

2019年には、製造業の低迷と関税をめぐる米国との衝突が中国経済に打撃を与え、産業用レーザの状況に変化をもたらした。世界のその他の地域の製造業にも、その副次的な影響が生じている。世界的に混乱と不安が広がる中、2019年の売上高は、工作機械の売上高の傾向に従って、2009年のグレートリセッション(Great Recession)以降で初めての減少に転じた(本誌は2009年当時、レーザ総売上高が約6%減少すると予測したが、実際には30%という記録的な減少幅となった)。

図2には、2019年の売上高が前年比で12.1%減少したことが示されている。最大の理由は、ファイバレーザとエキシマレーザの売上高が振るわなかったことにある。後者は予想どおりだったが、前者はやや予想外だった。低出力ファイバレーザの売上高は、初めて価格競争の影響を受け、高出力部門では、販売価格の高い高出力ファイバレーザが急速に普及していた板金切断分野で、販売が減少した。販売個数は増加しているものの、すべての出力レベルにおいて、競争がファイバレーザの平均販売価格の低下をもたらしており、その傾向は、当面続くものとみられる。

図2 世界産業用レーザ売上高(単位:100万米ドル)

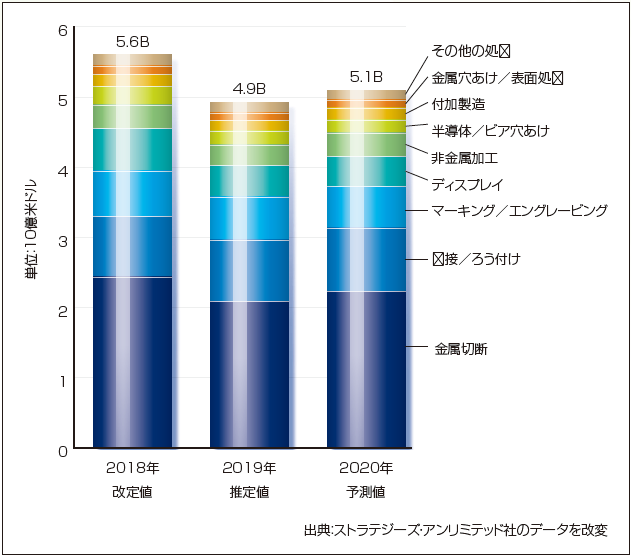

図3 産業用レーザ売上高–用途別

(もっと読む場合は出典元PDFへ)

出典元

http://ex-press.jp/wp-content/uploads/2020/07/002_sr_market_pressures.pdf