中国における産業用レーザ:オブザーバーによる見込み

中国レーザメーカー、市場環境の変化に対応

欧米諸国の産業用レーザ加工システムメーカーにとって、中国は、自社製品の唯一で最大の市場であり、同時に近い将来、自国市場の手ごわい競合相手になりえる国でもある。

中国における産業用レーザ加工装置の推定市場は、2016年は約3億ドルであり、過去5年間の年平均成長率(CAGR:Compound Annual GrowthRate)は12.51%。2017年の成長率は、22%で46億ドルに達する見通しだ。材料加工用レーザシステムの世界市場が2016年には約126億ドルであったことから、中国市場だけで世界収益の3分の1を占めたことがわかる。成長著しいレーザシステム市場は、スマートフォン、組立製品向けの金属薄板切断、電気自動車向けバッテリー、表示パネルの製造オペレーションから構成される。特に、アプリケーション部門は、2016年に23%という顕著な成長を見せた。

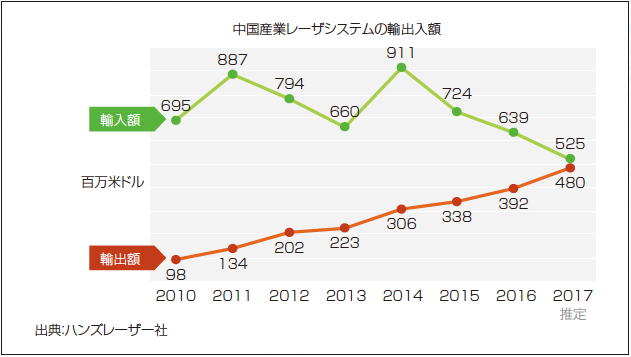

2016年、中国の産業用レーザシステムの輸入額は6億4千万ドルで、2014年の10億ドル近い輸入額から約30%の減少を見せた。輸入の減速は2017年も続くと見られ、その減少幅は18%。図1では、レーザシステムの輸出入額を示しており、2018年に同額になる予想だ。

別の見解からこの状況を見てみると、中国加工用レーザシステムサプライヤーにおける過去5年間の売上高のCAGRは16%増。情報筋によると、このうち、年間売上が500万ドル以上の企業は約150社だ。

中国国内の同サプライヤーにおける輸出額は、2017年にCAGR22%増(2010年比)の4億8千万ドルに達する見通し。このほとんどが、韓国、台湾、ベトナムといったアジア市場をはじめ、インドやマレーシアなど製造業の成長が著しい国の市場向けである。

現在、中国の加工用レーザシステム企業は、安全性・信頼性の改善に取り組み、欧米への輸出において、高度な導入的役割を担っている。特に欧米諸国では、迅速なサービス・代替部品供給への要求が一般的で、対応が難しい。中国のサプライヤーは、欧米の買い手側の最大の懸念が、価格ではなく装置の信頼性だということに気づき始めている。

このサービスと信頼性の問題をある程度緩和しているのが、市販の産業レーザシステムの電源の多くに、ファイバレーザが使用されていることだ。ファイバレーザは、省エネで交換期間が長く、メンテナンスが容易なデバイスであり、製造環境においてコスト効率の良い運用を確実にする。長期に渡る信頼性が主要な要因となり、ファイバレーザは、インストールベースの産業レーザにおいて売上の3分1を占めている。

2016年、中国のシステムメーカーは、販売台数に7 万のファイバレーザを統合した。その内訳は、1万は溶接や金属薄板切断といったハイパワー(>1kW )アプリケーション、6万はマーキングやマイクロ加工アプリケーション向けのパルスレーザ出力(<1kW)を必要とするシステムだ。注目すべきは、約60%の高出力連続波ファイバレーザ、30%の低出力パルスファイバレーザが、中国以外のサプライヤーからの供給ということだ。

図1 2017年末までに、中国産業レーザシステムの輸出額CAGRは21.9%増、輸入額CAGRは3.4%減になる見込み(2010年比)。

(もっと読む場合は出典元PDFへ)

出典元

http://ex-press.jp/wp-content/uploads/2018/04/ilsj_trp26-1.pdf