2017年は、産業用レーザにとって素晴らしい一年に

産業用レーザ市場の総売上高は、2018年に約7%増加する見込み

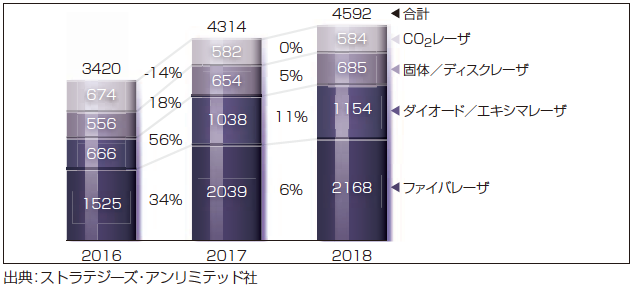

2017年が始まったとき、それが産業用レーザ売上高の最高記録を更新する年になろうとは思いもしなかった。総売上高は、前年比26%増の43億ドル超を記録した(図1)。米コヒレント社(Coherent)は、2017会計年度の受注額が20億3000万ドルに達したと報告し、米IPGフォトニクス社(IPGPhotonics)は、前年比25%増の快挙を成し遂げた。さらに両社は、過去最高の年間売上高で2017年を終え、コヒレント社は前年比110%増を達成し、IPGフォトニクス社は前年比40%増を見込んでいる(決算報告は2018年初頭)。業界第3位のレーザメーカーである独トルンプ社(TRUMPF)は、2017年6月に同社会計年度を終えているが、レーザ技術部門の売上高は前年比22.5%増の14億ドルだった(総売上高は10.8%増の45億ドル)。

四半期ごとに次々と素晴らしい結果を打ち立てた業界最大手3社の業績は、この年次リポートを執筆するにあたって数値を確認していた筆者に、業界の状況をはっきりと伝えていた。この3社は2017年の同市場を新たな高みへと牽引し、供給業界のそのほかの企業をも巻き込んで、推定総売上高26.1%増へと導いたのである(実績値が確定するのは2018年初頭)。

社会的、文化的、政治的にも悪い報道であふれ返っていたこの1年に、何がそのような素晴らしい業績の原動力になったのだろうか。テロ行為が世界中で横行し、罪のない市民が銃乱射事件に巻き込まれ、中東で戦争が続き、記録的な悪天候が米国を襲い、財政力のある企業がサイバー攻撃に見舞われ、米国の政治的分断をさらに深めようとするかのようなメッセージがホワイトハウスからひっきりなしに発せられるなど、そのすべてが私たちの五感を飽和させ、仕事に行くことだけが忘れられた娯楽となっていたのだろうか。

レーザ市場概観

表1に示した目覚ましい売上高増加を牽引した要素は3つある。まず、ファイバレーザ売上高が20億ドルの大台を突破し、2016年から34%もの増加を果たした。次に、好調な高出力ディスクレーザ販売に支えられて、固体/ディスクレーザ売上高が、停滞気味だったそれまでのパターンから脱却して18%増加した。最後に、エキシマレーザがスマートフォンディスプレイに利用されるようになったことを受けて、高出力ダイオード/エキシマレーザの売上高が56%と大幅に増加した。唯一減少したのがCO2レーザである。板金切断用に販売される高出力装置が、同等の出力を持つファイバレーザの普及のあおりを受けたことで、CO2レーザ売上高は14%減少した。

板金切断で多用されている高出力ファイバレーザの売上高が増加したことにより、ファイバレーザが産業用レーザの2017年総売上高に占める割合は、47%にまで増加した。これに、金属切断用レーザが総レーザ売上高の35%を占めていることを併せて考えれば、金属切断用レーザが、国の国内総生産(GDP:GrossDomesticProduct)の指標である理由は明白である。金属切断用レーザは、金属製品製造業界の主要コンポーネントとして世界中で使用されている。2017年に、平均GDPは3.6%増加すると見込まれていた。また、レーザ市場として最大の規模を誇る中国(約30%)はやはり、板金切断に用いられる高出力ファイバレーザにとっても最大の市場となっている。ただし中国のGDPは6.8%と、やや控えめなレベルに減速している。

表1は、産業用レーザ世界市場の3年間の推移をまとめたものである。例年通り、2016年の値は、各社によって報告された最終四半期値の変更を反映して改訂されている(別掲の説明を参照)。2017年の値は、CO2レーザを除いてすべて大幅に増加している。CO2レーザは、高出力レベル(1kW以上)でファイバレーザが、特に金属切断部門でますます普及したことによる打撃を受けて、14%減少した。エングレービングなどの用途では、低出力のCO2レーザがシェアを堅持している。

ファイバレーザ売上高は、特にアジア、そのなかでも中国において、活況にある板金切断市場に支えられて、34%増加した。溶接部門が高い成長率を示したことも、ファイバレーザの売上高増加につながった。今年は、CO2レーザの売上高が減少したため、固体レーザのカテゴリを拡大して、高出力ディスクレーザを含めることにした。高出力ディスクレーザは、固体/ディスクレーザ部門の18%という増加率に貢献した。高出力ダイオードレーザの販売が好調だったことと、スマートフォン用の有機ELディスプレイ製造に用いられる高出力エキシマレーザの大規模納入が予定されていることも、売上高の増加におおいに貢献した。

本誌では産業用レーザ市場を、表2に示すように、マーキング、微細加工(出力1kW未満)、マクロ加工(出力1kW以上)という3つの部門に分類している。群を抜いて最大の規模を誇るのはマクロ加工で、総レーザ売上高の53%を占める。続く微細加工が、2017年には総売上高の32%を占め、マーキングは15%を占めた。7%増加したマーキング部門には、低出力CO2レーザという大きな市場のなかのエングレービングが含まれる。低出力CO2レーザは、販売価格の低い装置が毎年何万台も設置されて、かつては売上高が堅調に1ケタ成長を遂げていた(図1)。劇的な増加率を妨げた要因は2つある。アジア(主に中国)において、あまりに多数のシステム供給メーカーによって、容赦のない販売単価競争が繰り広げられたこと、そして、より大きく躍進して力強く成長したほかの部門によって、増加率が抑えられてしまったことである。

微細加工は、2017年の売上高が24%増と好調に推移した。新型スマートフォン用の有機ELのアニール加工のおかげである。売上高を急増させた同用途だが、2018年にはシステム納入が完了に近づき、終息に向かう見込みである。マクロ加工は、それとは異なる様相を見せている。好調な世界製造業に支えられ、前述の板金切断システム販売の大幅増加に牽引された同部門は、34%という高い増加率を達成し、記録を更新する1年となった。高出力装置販売台数は1万台にも上ったとする観測筋もいる。

図1 産業用レーザの売上高(単位:百万米ドル)

市場詳細

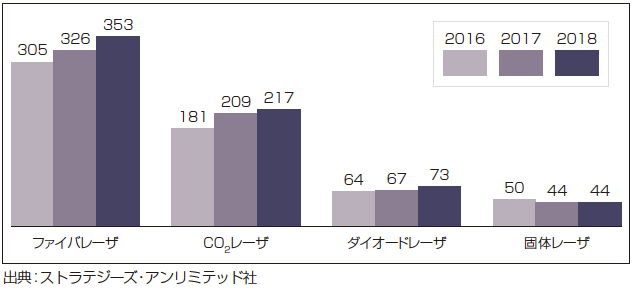

マーキング/エングレービング:数万台もの低出力産業用レーザが利用されるレーザマーキング/エングレービング市場は、数十年間にもわたって毎年堅実に成長し続けている。近年の成長を支えているのは、UID(uniqueidentification、固有識別子)マーキング、2次元データマトリクスコード、セキュリティ(IDカード)、その他無数のコード、シリアライズ、トレーサビリティに関連する新しい用途である。レーザマーキングは、あらゆる種類のレーザに対し、新しい主要市場における適用機会をもたらすといって間違いない。たとえば、従来のレーザでは難しかった材料のマーキングが可能な、より手頃な価格のUVレーザが、新たに開発されつつある。

図2に示すように、ファイバレーザがやはり、マーキング売上高の大きな割合を占めており、2017年の市場シェアは50%だった。2年前、アジア、特に中国のマーキング業界にファイバレーザを供給していたメーカーらによる価格競争が繰り広げられ、レーザ販売台数は増加したが、供給メーカーの利幅は減少した。現在、世界中で合計225社を超える企業が、レーザマーキング装置を提供している。

エングレービングは、パルスファイバレーザを用いたディープエングレービング(深彫刻)(自動車のVIN[車両識別番号]プレート上のシリアルナンバーのマーキング)も、表面彫刻(デニムジーンズ表面のシワ加工など)も、安価なチューブ型のCO2レーザによって主に行われていた。そこからアジアには、これに対する交換用チューブの大規模市場が生成されている(年間販売台数が数万台規模)。

図2 マーキング/エングレービング用レーザ(単位:百万米ドル)

(もっと読む場合は出典元PDFへ)

出典元

http://ex-press.jp/wp-content/uploads/2018/04/ilsj_srp8-1.pdf