2015年の産業用レーザ市場、不安定な世界製造業を上回る業績を達成

ファイバレーザ販売が、引き続き成長を牽引

1年前、世界製造市場は不安定な時代に突入しつつあるように見えた。それから12カ月が経ち、集計された2015年売上高を見てみると、世界の経済情勢は改善しておらず、実際のところさらに不安定になっている。主要市場経済はこの数カ月間で悪化している。中国、東南アジア、欧州、中東で大きく報道された出来事に起因して需要が低迷したことが、非必需財に対する消費者の関心低下につながっているためである。他業界が苦しむ中でも好調を維持した米国製造業にも影響が表れ始めており、2015年終盤には、製造業活動が2008/2009年の大不況以降最低の水準まで落ち込み、前出の各地域への輸出が減少した。それに加えて、国民総生産(GNP:Gross National Product)を大きく伸ばしてまったく新しい市場を切り拓くと見込まれていた新興国経済は、期待されていたような急速な成長を遂げることはなかった。例えば、BRIC諸国の鍵を握るブラジルが、2015 年第3 四半期末に深刻な景気後退に陥ったことは、世界製造業の成長鈍化の見通しに拍車をかけた。世界の重要地域が製造業に影響を与え、多くの国の国内総生産(GDP:GrossDomestic Product)成長の見通しに影を落とす中、2016年の世界市場分析は、希望に満ちあふれているとは決して言えない雰囲気に包まれた作業となった。アジアでは、中国と日本(日本は現在、企業優先の政策を打ち出す安倍政権の発足以来2度目の景気後退にある)における混乱した市場状況に引きずられる形で景気が低迷しており、世界最大規模を誇る市場であるアジアの成長が抑制されている。欧州では、厄介なニュース(世界有数の自動車メーカー独フォルクスワーゲン社(VW:Volkswagen)の排ガス不正スキャンダル)が何カ月も続いた後に、下半期は良好な経済ニュースで幕を開け、ようやく経済が安定化するかと見られていたが、テロ事件や、内戦が続くシリアからの難民流入が西欧諸国を大きく揺るがし、事態がエスカレートすればユーロ圏諸国の成長が抑制されるのではないかという懸念が生じている。

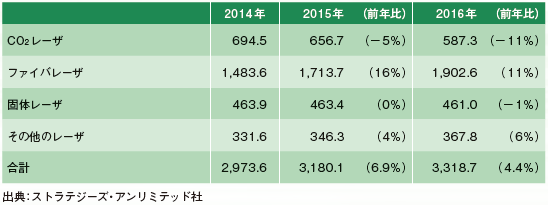

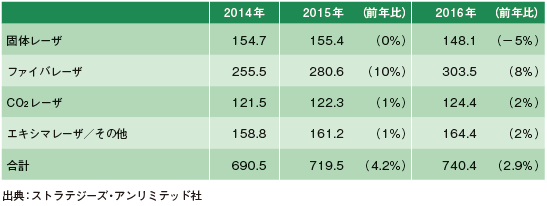

このように世界製造業を取り巻く環境はやや抑制基調にある中で、産業用レーザの総売上高はこの下降傾向に反する動きを見せており、四半期ごとに1ケタ後半の成長率を達成している。ここで浮上するのが、レーザ業界は世界製造業と同調しているのかいないのかという疑問である。結局のところ、四半期ごとに力強い2ケタ成長を示しているのは、IPG フォトニクス社(IPGPhotonics)の1 社のみである。2015 年にある程度の成長を示した他の企業としては、ファイバレーザの供給メーカーや超高速レーザを販売するメーカーなどがある。2015年の好調な業績結果を牽引したのは、これらの製品を取り扱う主要メーカーが発表した良好な決算報告だった。 まずその基調を打ち出したのは、産業用レーザ・システムの供給メーカーとして最大規模を誇る独トルンプ社(TRUMPF)だ。同社のレーザ技術(Laser Technology)グループは、2014/15 会計年度に8 億9000 万ユーロ(9億4600万ドル)と、前年比16.8%増もの売上高を上げ、同社全体としては2015/16会計年度について、1ケタ成長の見通しを示すこととなった。市場をリードするトルンプ社に挑むのが、世界最大手のファイバレーザメーカーIPGフォトニクス社である。同社は第3 四半期売上高が前年同期比22% 増という素晴らしい業績を報告し、季節調整後の第4 四半期売上高予測を合わせて、年間売上高は10億ドルの大台近くまで達する見込みとした。同社に続いて、米コヒレント社(Coherent)(売上高は8億200万ドル、前年比1%増)と米独ロフィンシナール・テクノロジーズ社( Rofin-Sinar Technologies)(売上高は5億2000万ドル、前年比2% 減)がある。製造業界のその他の分野が苦戦している中での産業用レーザのこの業績は、表1の数値を確認すると、やや色あせて見えてくる。ファイバレーザ売上高の力強い2 ケタ成長がなければ、産業用レーザ市場全体ではほとんどまったく成長しなかったことになるのである。

2014年に産業用レーザ市場全体に占める割合を50%近くまで伸ばしたファイバレーザは、2015年に過半数を超えた(54%)。以下の表に示されているように、ファイバレーザはすべての産業用用途において主流のレーザとなっている(占有率が50% を超える)。その影響を受けて、他の主要な種類のレーザは市場シェアを落としている。炭酸ガスレーザ(CO2レーザ)は5% 減少し、固体レーザは横ばいだった。これらのレーザが減少していることは、最大級の製造関連見本市であるFabtech 2015でも確認することができた。同見本市において、金属製造部門で最も注目を集めていたのは高出力レーザだった。20社を超える供給メーカーがフラットシート切断システムを展示し、2015年にはそのすべてに、1.0〜12.0kWの出力範囲で動作する高出力ファイバレーザが搭載されていた。2014年には、ファイバレーザを搭載するシステムを展示していたのは、企業全体の75%だった。2015年の同見本市における、ファイバレーザ搭載切断機の増加率は、高出力ファイバレーザ売上高の22%という伸び率にほぼ一致している(表7)。

表1では全体として、産業用レーザの売上高は2014年から6.9%増と、2015年初頭の本誌予測5%をやや上回る成長を遂げた。ファイバレーザ販売が好調だったことがその主な要因だった。固体レーザの売上高はこの表の数値よりも大きく減少するはずだったが、高出力ディスクレーザがその減少分の大半を埋め合わせた。そしてCO2レーザは、ファイバレーザにシェアを奪われる形で最大の減少幅を示した。本稿の以下の表には、産業用レーザ市場の内訳が材料加工分野別に示されている。ダイオードレーザやエキシマレーザといった他の種類のレーザは、4%と小幅ながらも何とか増加した。

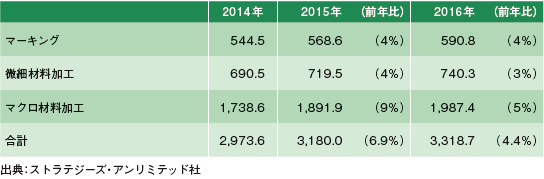

表2を見ると、マクロ材料加工が最大の割合を占めていることが明らかで、総売上高の59%が、平均出力が1kWを超える材料加工用レーザによって占められている。そしてこの応用分野は、高い1ケタ成長率(9%)で毎年成長し続けている。出力が1kW未満のレーザを使用する分野に相当する微細材料加工(総売上高の23%)は、4%という控えめな成長率ながらも引き続きその規模を拡大した。産業用レーザ市場における唯一の「民生製品」部門であるマーキング・エングレービング分野(総売上高の18%)は、地味(4%)ながらも確実に一定の成長率で収益を生成し続けている。3つすべての加工分野が2015年に、前年よりも増加した。各種業界予測からは、穏やかな上半期の後にそれよりも好調な下半期が続くという見通しに基づき、2016年は2015年の繰り返しになると考えられる。

表1 産業用レーザの種類別売上高(単位:100万米ドル)

表2 レーザの分野別売上高(単位:100万米ドル)

マーキング・エングレービングは、堅調を維持

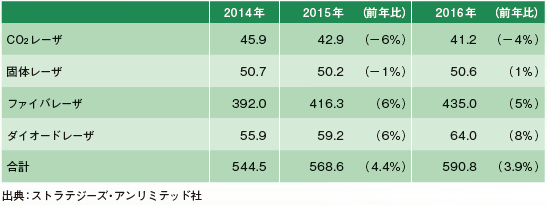

マーキング・エングレービング分野(表3)は長年にわたり、トレーサビリティを実現するためのシリアル番号、コード、マークの付加を義務付ける業界や政府の規制という保証を得て、手堅く2ケタ成長を遂げてきた。2008 〜2009 年の大不況時に漸減した後、同分野はレーザ総売上高の10%未満にまで落ち込んだ。その後、卵や農産物のマーキングという新しい用途に支えられて、1ケタ成長の水準まで回復した。卵に対してはインクジェット印字、農産物に対してはラベルの糊付けに代わって利用されている。自動車や航空機など、一部の業界では義務付けられている、製造部品マーキングに対する2D類のレーザが使用されている。主に用いられるのは低出力のファイバレーザで、一部でLD励起固体(DPSS:DiodePumped Solid State)レーザ、CO2レーザ、そして直接加工用半導体レーザが使用されている。そのすべてが買い手市場に縛られており、そこではレーザの利幅は非常に小さく、販売台数で稼がなければ売上高を増やすことができない。

製品供給メーカーは、紫外(UV:ultraviolet)レーザによるマーキングに着目している。UVレーザは、透明な医療機器内部、インクジェットマーキングや超高速レーザマーキングが不可能な製品のパッケージ材料上に、永続的で非接触なマークを生成する。

表3 マーキング・エングレービング用レーザ(単位:100万米ドル)

微細材料加工は、堅実に成長

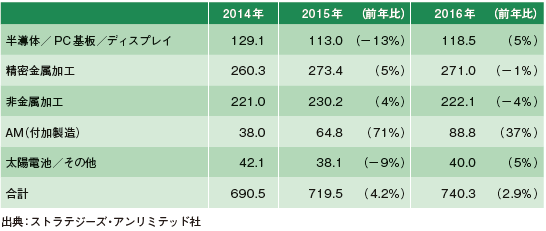

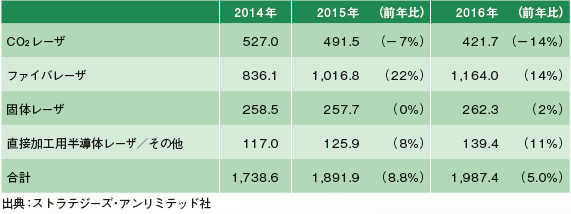

表4に示すように、マイクロスケール(一般的に0.01インチ未満)の加工分野における全種類の産業用レーザの売上高は、2015年に4.2%増加した。半導体業界が景気循環における下降局面に入ったことが、本誌予測の8%増加に届かなかった最大の理由だった。

今年の表には、非金属加工という新しいカテゴリが追加されている。これには、布地、プラスチック(切断と溶接)、アクリル、ガラス、サファイア、一部の複合材料、そしてマイクロビアの穴あけという非常に活発な分野など、波長互換性を備える材料加工が含まれる。ファイバレーザが材料加工にますます浸透している現在の傾向に従い、微細加工用ファイバレーザの2015年売上高は、10%と大幅に増加した(表5)。これによって微細加工分野全体の売上高は、固体レーザ、CO2レーザ、その他のレーザの増加率がそれぞれ0%、1%、1%と振るわなかったにもかかわらず、2014年から4.2%増加した。

微細材料加工分野で使用される産業用レーザは、主にパルスまたは連続波(CW:Continuous Wave)の固体レーザ、CO2レーザ、ファイバレーザで、一部エキシマレーザとダイオードレーザが使用される。これらのレーザのほとんどが、50 〜100W の範囲の平均出力を備える。ただし高度な応用分野では、スループットの要件を満たすためにより高い出力レベルのレーザが使用される場合がある。固定レーザのカテゴリには、低出力のディスクレーザと、メガワットレベルのピーク出力を備える超高速レーザが含まれる。

表4 微細材料加工用レーザの用途別内訳(単位:100万米ドル)

表5 微細材料加工用レーザ(単位:100 万米ドル)

マクロ材料加工は、売上高の大部分を占有

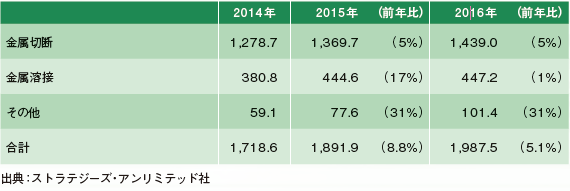

2015年には、産業用レーザによる全売上高の60%近くを、平均出力が1kWを超えるレーザが占めた。この分野の売上高の最大の割合を占めるのは金属切断で、特に、金属製品工業における板金切断である。2015 年には、13 億ドル相当を超える高出力レーザが、世界中の金属切断システムに搭載されたと見積もられている。金属製品工業は、すべての先進国や発展途上国における基本的な産業であるため、その年間成長率は、各国のGNP成長率の関数となる。したがって、表6と表7に示されている売上高の1ケタ成長率は、世界経済の見通しに基づいて予測された値である。製造業は先進国で約7%、発展途上国で3%の成長が見込まれている。これまで金属製品工業は、5%以上の1ケタ成長を維持しており、レーザ金属切断もそのトレンドに従っている。

中国、ロシア、南米、東南アジアの景気後退にもかかわらず、世界自動車販売台数が2015年初頭に回復したことで、レーザ溶接の需要は劇的に増加した。小型SUVと軽トラックは引き続き北米で需要が高く、欧州における自動車販売が回復したことも追い風となった。その結果、レーザ溶接・ろう付けの売上高が増加した。自動車メーカーが、レーザでしか溶接できない高硬度の鋼鉄や、外観の美しさを求める車体接合部設計を採用するケースが増えたためである。このことが、溶接用レーザ売上高の17%の増加に表れている(表6)。2016年については、それほど明るい見通しは望めない。

表6 マクロ材料加工用レーザの用途別内訳(単位:100万米ドル)

表7 マクロ材料加工用レーザ(単位:100万米ドル)

(もっと読む場合は出典元PDFへ)

出典元

http://ex-press.jp/wp-content/uploads/2016/11/ILSJ_May16_tr1.pdf