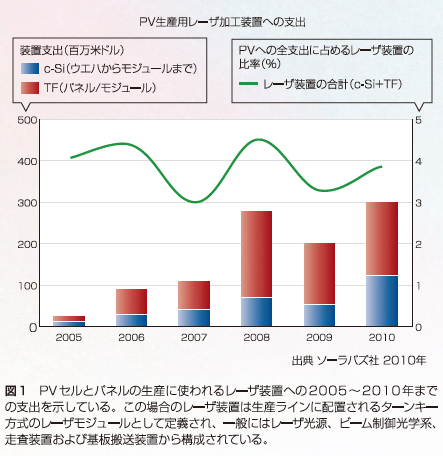

3億ドルに達するソーラ産業用レーザヘの支出

新しい用途が産業機会を創造したことにより、2010年の太陽電池/太陽パネル製造用レーザの収益は力強い成長を示している。

2010年のソーラ産業は発電能力の拡大が継続し、装置のサプライチェーンに最盛期をもたらしている。大手の太陽電池メーカーは今年の販売目標をすでに達成したばかりでなく、2011年に向けた新工場の建設と、高効率化に向けた既存生産ラインのアップグレードの両方を急いでいる。その結果、ソーラ産業用の生産設備を販売するメーカーは、今日の最も利益の得られる市場の一つを形成している。

レーザは、ソーラ産業で用いられる他の手段に比べると、やや優位に立っている。これは、異なる加工プロセス/セル方式でも、基板から最終パネルまでのすべての価値連鎖でも、レーザが幅広いアプリケーションに対応できることによるものである。とは言え、最初に指摘したいことは、レーザ加工装置は潜在的には年5億ドルを超える売上高が期待できるものの、明らかに「キラー」となる用途がないことだ。しかし、レーザ加工装置はソーラ産業のすべての分野に応用されるため、レーザ光源と加工機のメーカーは共存し、それぞれが十分な収益を確保できる。

一般に、ソーラ市場には結晶シリコン(c-Si)パネルと薄膜パネルの二つの価値連鎖がある。したがって、それらの材料供給(シリコン、ガラスなど)に使われる装置も異なることになる。c-Siパネルの価値連鎖はウエハ/セル/モジュールの中間工程にあり、薄膜パネルの場合は前工程(蒸着、パターニング)と後工程(モジュール封止)にある。レーザ加工装置の用途もこれらの分類と整合する。

ソーラ産業においてレーザ加工装置が応用可能な市場は、いくつかの異なるセグメント、すなわち学術的R&D、産学共同のプロジェクト、企業のR&D研究、パイロット生産ラインの構築、量産用の生産装置などから構成されている。ここ数年間、生産装置メーカーは生産以外のセグメントから収益を得てきたが、その一部はセルとパネルを生産する標準法をさらに改善するための強力なプロセス開発に起因するものである。しかしながら、ソーラ産業の成長とともに、これらのセグメントの市場規模は相対的に縮小し、レーザ装置メーカーにとっては生産工場向けの装置を販売する機会が大幅に拡大している。したがって、報告された装置の売上高を「生産ライン」と「その他」に大別して分析すると、ソーラ産業の全体のなかでのレーザ装置の姿を明瞭に理解することが可能になる。

装置への支出

図1は2005 ~ 2010年までの生産ラインに限定したc-Siセル方式と薄膜セル方式のそれぞれの支出を示している。レーザ加工装置は完全ドロップイン・ターンキ一方式のサブシステムとして定義され、レーザ光源、ビーム配送走究部品および基板(ウエハまたはガラス)搬送装置が含まれる。レーザ加工装置の場合、薄膜パターニングはa-Si/mc-SiとCdTeの生産ラインのいずれにおいても、レーザ装置が標準的に選択されるため、薄膜用途への支出が当然のことながら支配的になっている。2009年に見られる支出の落ち込みは、マクロ経済の落ち込みの連鎖反応としての結果ではなく、この時期に起きた装置への支出動向の変化を反映している。第1に、薄膜装置への支出は2008年中に大型ガラスパネルのa-Siターンキー工場用とc-Siセル生産用の需要が理論上のピークに達した。中国と台湾の大手セルメーカーのレーザアイソレーション加工では、レーザスクライビングの代わりに、湿式化学工ッチングが好ましい装置として選択されるようになった。レーザ装置への支出は2008年のピークを除くと、やや平坦な成長曲線を描くが、これはソーラ産業において、レーザ加工装置の利用が加工工程の広い範囲で受入れられたことを示している。

(もっと読む場合は出典元へ)

出典元PDF

http://ex-press.jp/wp-content/uploads/2010/10/9de2e6c472660e4995d4c32c630d693f.pdf