経済レビューと2013年予測

ほとんどのレーザ及び装置サプライヤーは過去の不況をどうにか耐えてきたが、2013年も2012年と同様な年となっている。そして、2013年4Qに予想される力強い成長と2014年の2ケタ成長に期待を寄せている。

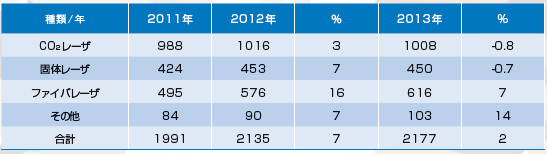

本誌は2011年にまとめた2012フォーキャストの中で装置メーカーが世界的な規模で産業用レーザのマーケットの中で最高の収益を得ることができ、そしてまた、全てのレーザタイプと全てのアプリケーションにおいて2ケタの成長も可能であると予測した。しかしながら、2012年に入り、本誌はあらためて主要サプライヤーとの意見交換を行い、今後の不透明な要素を感知した。そして、2012 年の成長予想を2 ケタから1ケタ中盤の5%と控えめなものとした。毎年ペンウェル社がサンフランシスコで開催するレーザ&フォトニクス・マーケットプレイスセミナーでこれらの数値を発表した時、出席者の中には強く反対する者がいた。それは2011年48% 収益成長し、Q1にも非常に多くの受注残を持ち、2012年前半も同様の成長をしていたファイバレーザ関連企業だ。

しかし本誌は、最後により良い結果が出ることを期待する一方、勝負は終わるまでわからないと慎重な姿勢を取った。そして表1は2012年に公開された数値であるが、結果は2%良い方向に振れただけでほぼ予想通りであった。

2012 から2013 にかけての世界マーケットを見てみよう。今や大きな影響力を持つ中国では2012 年Q3の政府の国内経済における舵取りで不況が拡大。もはやどの国も経済的な孤島ではなく、中国の問題は他の南アジア及び日本にも波及し、レーザ市場も弱まりを見せた。その後、中国政府の新指導者は海外からの受け入れ設備資本を緩和したので、いったんQ4 は回復に向かうように見えた。

海外での悪い経済ニュースに反して、アメリカの製造業にとって2012年はとてもよい年となり、エネルギー、輸送、航空、農業、重機械、医療機器産業では輸出が非常に好調で産業向けレーザ加工装置の販売は好調だった。しかし、「財政の崖」問題が叫ばれQ4で見られた製造業の減速は2013年の低成長予想を導くことになった。

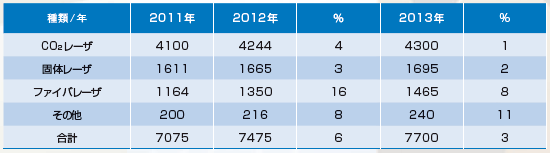

表2、表3は2013年の成長に関する数値のまとめである。産業関係者はQ1 は2012 年の受注残もあり、穏やかな成長を享受できるが、その後のQ4までは低成長を受け入れなければいけないと考えていた。

表1 売上高概要( 100 万ドル)

表2 産業用レーザの世界売上高( 100 万ドル)

表3 産業レーザ装置の世界売上高( 100 万ドル)

詳細

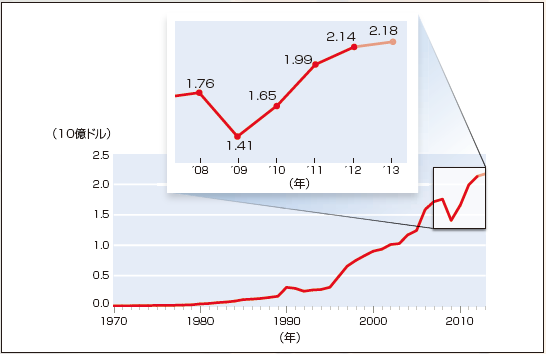

図1 は産業用レーザの収益の歴史を示し、不況後の直近数年が古典的釣り針カーブとして描かれている。この不況後の急成長が1970 年以来の18.12%という年平均成長率全体に意義深い影響を与えていることがわかる。

公正に見ても2008 年のレーザ及びレーザ装置の販売は記録を作ったと考えるべきである。2008 年が終わり、多くの装置サプライヤーにとって受注残が2009 年のQ2 にかけてまであったが、この後の深刻な不景気は発注停止とプロジェクトの延期をもたらした。その後また回復をしていくのだが、急成長したアプリケーションは通信、輸送、エネルギー及び医療であった。この時期、携帯端末の通信デバイスのビジネスの立ち上がりは、スマートフォンや今のタブレット用途として多数の固体レーザ及びエキシマレーザの販売が増えた。

高効率、コンパクト、メンテナンスフリー、低コストといった魅力を持つファイバレーザの普及(表2)は続き、2011 年は高出力ファイバレーザが急成長し、板金切断市場に浸透していった。2012 年は更にその状況が顕著になり、展示会ではファイバレーザ金属切断機を多く見かけることとなった。さらにはそのファイバレーザ金属切断機分野において、アマダ/JDSU、ロフィンシナール, ハイパーサーム, GSIグループ/JK レーザなど多くの企業がファイバレーザを提案し、2012年の高出力ファイバレーザの成長を後押しした。

コヒレント, ミヤチ, SPIレーザーズ,トルンプグループはkwクラスのファイバレーザを他の切断用途に供給している。高出力ファイバレーザは2012 年、同等のパワーを持つCO2 レーザから20% の市場を奪うと推定されていた。

2012 年の成長率レースでは16% 収益の成長を見せたファイバレーザが勝者であったが、その犠牲になったのが10 ~ 15% のシェアを失ったと推測されるCO2 レーザである。 マーキングのシステムインテグレータはファイバレーザを選択し続けたが、それでも固体レーザはシェアを保ち続けており、微細加工アプリケーションではシェアを少し拡大している。これは携帯端末通信デバイス製造で固体レーザが加工用レーザとして好まれているからである。

エキシマレーザ及び半導体レーザは2011年に始まった強い成長を維持し、2012 年にはそのシェアを7%まで伸ばした。半導体レーザは製造業で最も速く成長している製品であり、これらのレーザは半導体及び微細加工アプリケーション、あるいは自動車産業のマクロアプリケーションなどニッチな市場で使用されている。新規参入のテラダイオード及びダイレクトフォトニクスは新しい活力を市場にもたらした。最大3kWの出力を持つ高出力製品はオンライン製造オペレーションの究極のソリューションとして多くが導入された。

表3のレーザ装置収益が表2と同じような傾向を見せるのは、ほとんどのレーザが単体使用ではなく、装置化されると本誌は想定していた。これについてより的確な見通しを得るために、レーザを組み込む150以上のマーキング装置サプライヤーと60以上の切断装置サプライヤーに対して調査を行った。前者は25,000台以上の低出力レーザを使用し、後者は5,000台以上の高出力レーザを使用し、納入された全レーザの51%を占めた。本誌の市場推計は基本的なレーザ装置のためのもので、補助的なマテリアルハンドリング装置や補完的加工装置は含んでいない。

サプライヤーの増加によりレーザ価格は低下したが、システムの価格を下げて販売することがなかったので、装置の収益はここ数年ほんの少しだけ、レーザ収益そのものより速く成長した。だが競争の激化により、いずれ装置価格が低下するのではとの懸念もある。報告された装置数は数年前に開発された経験的方法に基づいているが、インテグレータは情報共有を嫌い、大きな装置サプライヤーは大企業の一部門であり詳細を公開しない。本誌もトレンドを見るだけに限定しているが、これらの数値を使用する場合には注意が必要である。

本誌は伝統的に装置とアプリケーションの数値に、フォトリソグラフィーで使用されているエキシマレーザの売上をずっと入れていない。これらは本誌が追っている数値とは別物で、このアプリケーションの2 大サプライヤーを含めたとすると、2012 年の全装置売上は800億円増加しただろう。

高出力レーザ切断装置の売上は全装置収益の中でも意義を持つ部分であり、2012 年は5000 億円を超え、これは全体の60%である。その結果として、金属組立製品市場で動揺が起きると業界サプライヤーに大きな影響を与える。それゆえ、この市場はグローバル製造業経済の指標として見られている。2012 年はそれを顕著に実証する年となり、レーザ切断機の主なユーザーであるヨーロッパと中国市場の経済減速が装置市場の収益成長率を50%も減少させた。

図1 産業用レーザの売上高推移

応用のセグメント

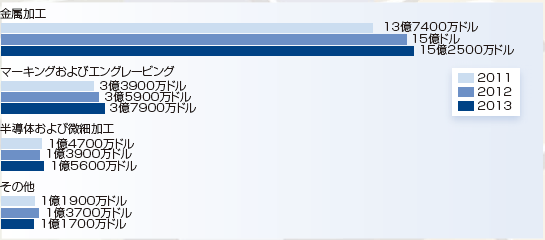

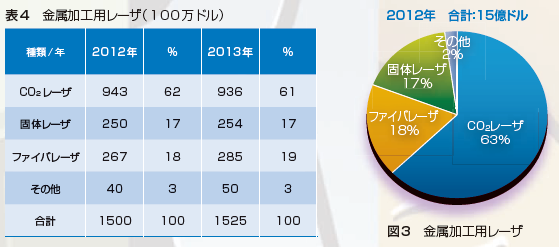

図2はアプリケーションごとの3年間のレーザ収益概要である。金属加工(表4、図3)が最も大きな分野であることが明白で全レーザ収益の70% 以上を占めており、板金切断が金属加工市場で重要なことがわかる。この分野は2011 年を上回って6% の成長をしたが、組立分野が2013 年に減速するので、少なくとも325 億円が潜在的なロスであると換算され、2013 年は2% の成長のとどまるだろうと推測されている。CO2レーザが支配的な市場ではCO2 レーザがシェアを落とし、30% の成長をしたファイバレーザが主役となりつつある。2013年はファイバレーザが7%の成長、CO2 レーザは1% の減少と推測されている。これには世界最大の産業レーザ及び装置のサプライヤーであるトルンプのハイパワーディスクレーザの売上も寄与している。

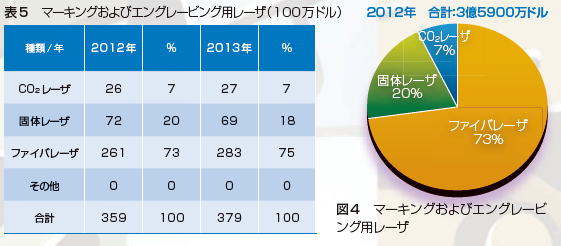

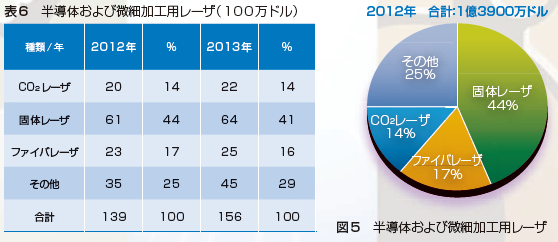

マーキング・彫刻(表5、図4)は収益の点では2番目に大きなアプリケーションである。台数の面ではランプ励起及びLD励起固体レーザが着実にファイバレーザに対しマーケットシェアを失っている。新たなファイバレーザサプライヤーが出現し競争の激化と共に価格の下落がしばらく続く傾向である。レーザマーキングは他の産業用レーザ用途より、日常的に使う商品に近く、何人かの市場関係者はインクジェットプリンターと信頼性、適応性、低メンテナンス性、販売価格を比較するほどであると言う。レーザマーキングの成長は確実視されている。それは今後、より政府、産業界の標準がマーキングのソースとしてレーザを重要視していくからである。特に2 次元バーコードマトリックスマーキングは有望だ。次なる狙いはインクジェットマーキング領域への浸食である。消耗品もなく、他では困難なマーキングを2 倍波及び3 倍波レーザが優位性を保っているからだ。微細加工が今後2020年までの成長分野と考えられているように、半導体と微細加工のマーケットは数年間着実に収益が増える分野である(表6、図5)。この分野は成長が早く、極短パルスレーザは2012 年に60% の伸びを示し、これからの数年も2 ケタの伸びが続きそうである。半導体分野の主力アプリケーションは2011年と2012年に東南アジアで、年間それぞれ百台単位がインストールされたマイクロ・ビア穴あけ、レーザスクライビング及びアブレーションである。テクスチャーリング及びエッティングを含む微細加工はLD 励起固体レーザの売上を支えており、またパルス、基本波、波長変換、シングルモードなどの新たなファイバレーザも同様である。

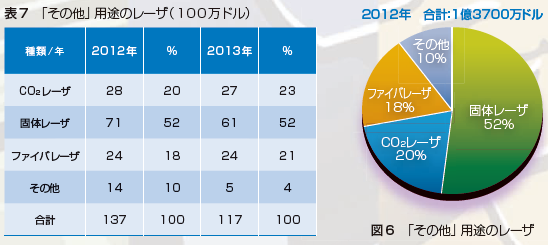

広範である他のレーザ分野(表7、図6)は、スマートフォンのシリコンアニーリングで使用されるエキシマレーザと、添加物製造プロセスで使用される高出力固体レーザ、ファイバレーザ及びCO2レーザが含まれる。このアプリケーションはレーザ加工用途の中で将来の成長が見込まれており、目に見えるレベルのマーケットサイズに成長してきている。

図2 レーザ用途別売上高

表4 金属加工用レーザ( 100 万ドル)

表5 マーキングおよびエングレービング用レーザ(100万ドル)

表6 半導体および微細加工用レーザ( 100 万ドル)

表7 「その他」用途のレーザ( 100 万ドル)

(もっと読む場合は出典元PDFへ)

出典元

http://ex-press.jp/wp-content/uploads/2013/09/e2acecd61ccd28f116c0d4e270840232.pdf